[쿠키뉴스] 지영의 기자 =한국은행 금융통화위원회가 기준금리를 인하했음에도 국내증시가 하락세를 면치 못하고 있다. 금융당국이 발표한 공매도 금지 등 시장 안정화 조치도 별다른 효과를 거두지 못하는 양상이다. 경기 위축 우려가 깊어 보다 특단의 부양 조치가 필요하다는 평가가 나온다.

[쿠키뉴스] 지영의 기자 =한국은행 금융통화위원회가 기준금리를 인하했음에도 국내증시가 하락세를 면치 못하고 있다. 금융당국이 발표한 공매도 금지 등 시장 안정화 조치도 별다른 효과를 거두지 못하는 양상이다. 경기 위축 우려가 깊어 보다 특단의 부양 조치가 필요하다는 평가가 나온다.

18일 한국거래소에 따르면 코스피는 전거래일보다 2.47%(42.42p) 낮아진 1672.44에 거래를 마쳤다. 전 거래일(-3.19%) 대비 하락폭은 다소 줄어든 수준이나 하락장을 면치는 못하는 추세다.

통상 금리가 하락하면 증시 부양을 기대한다. 그러나 기준금리 인하가 증시 회복에는 크게 효과가 없었다는 평가다.

한국은행 금융통화위원회는 전날 기준금리를 1.25%에서 0.75%로 0.5%p 내렸다. 이주열 한은 총재는 같은날 국내총생산(GDP) 성장률 전망치를 2.1%보다 낮아질 것으로 예상했다. 이는 글로벌 금융위기 직후인 지난 2009년(0.8%) 이후 가장 낮은 수치다.

글로벌 증시도 마찬가지다. 주요국들의 유동성 공조에도 불구하고 크게 위축됐다. 미국 중앙은행인 연방준비제도(Fed·연준)를 중심으로 글로벌 중앙은행이 금리 인하등 일제히 유동성을 쏟아붓는 정책공조에 돌입했으나 시장 회복은 요원한 양상이다. 이날 국내증시 개장 전 장을 마감한 뉴욕증시에서 3대 주요지수는 모두 12% 안팎의 높은 폭락세를 기록했다.

유럽 주요국 증시도 코로나19 확산세에 폭락장이 연출됐다. 이날 범유럽지수인 유로스톡스 50지수는 2450.37로 장을 마감해 5.25% 급락했다.

◆ 금리인하 효과 미미 …코로나19 시장 충격, 최소 2분기까지 간다= 신종 코로나바이러스 감염증(코로나19)의 팬데믹(세계적 전염병 대유행) 추세가 점차 심화되면서 시장이 한 없이 위축되고 있다. 일각에서는 코로나19로 인한 금융위기를 우려하기도 한다.

금융권 전문가들은 금리 인하 등 유동성 공급 조치가 당장 증시를 반등시키기는 어렵다는 평가다. 현재 시장 충격이 최소 2분기까지는 이어질 것이라는 분석이 나온다.

이베스트투자증권 우혜영 연구원은 이번 금리 인하의 이유에 대해 "금리 조정만으로 해결할 수 없다는 것은 분명하다. 다만 이 시점에서는 미시적인 대책보다는 통화정책을 통해 실질적인 차입 비용을 낮춰주는 것이 충격의 장기화에 대비해 대응력을 높이는 것에 의미가 있다"고 평가했다.

우 연구원은 또 "주요국 정부와 중앙은행의 노력에도 불구하고 금융시장이 불안해하는 것은 각국의 통화정책만으로 코로나19에 대응하기에는 한계가 있다는 생각이 첫 번째로 자리잡고 있다고 생각한다"며 "코로나19 상황이 조기 종료되지 않는다면 글로벌 경기 침체로 이어질 수 있다는 우려도 깔려있다고 판단한다. 주요국 정부와 중앙은행의 정책대응, 공조는 시장 불안심리를 완화시키는데 기여할 것"이라고 진단했다.

KB증권 오재영 연구원은 "글로벌 충격이 중국 중심 아시아권에서 유럽과 미국 등 선진시장으로 확산되면서, 중국과 한국의 경제 정상화도 최소 1-2분기는 지연될 것으로 전망된다"며 "중국과 한국의 경제적 타격은 1분기에 집중되겠으나 2-3분기에는 선진시장 수요둔화와 생산중단 등 간접 피해가 경기 회복의 속도를 제약할 전망이다. 다만, 시차를 두고 발생할 주요국들의 정책공조 효과와 3분기 이후 선진국 경기 회복 등으로 신흥시장도 3-4분기에 경기 반등을 전망한다"고 말했다.

오 연구원은 금리 인하와 정부의 부양책 효과가 경기 하방을 일부 지지하는 수준에 머물 것이라 봤다. 그는 "한은이 임시 금통위를 열어 50bp 금리 인하를 단행했다. 또한, 정부는 17조원 이상의 추경을 추진하고 있으며 그 경제적 효과는 성장률 0.2%p 내외로 예상된다. 이러한 정책 조합은 경기 하방을 일부 완충할 것이나, 연간 성장률은 1% 중반 수준으로의 하락이 불가피해 보인다"고 내다봤다.

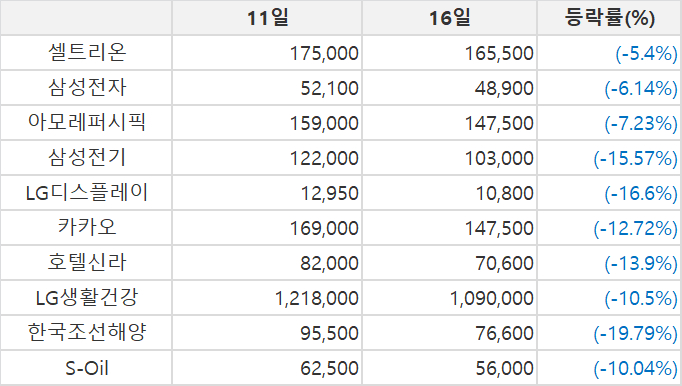

◆ 극약처방 공매도, 지수 견인 효과는 '글쎄'...개별종목 호재= 금융당국이 발표한 공매도 규제 조치도 증시 안정에 도움을 주지는 못했다. 공매도 잔고 상위 10개 종목의 주가는 공매도 규제 시행 첫날인 지난 11일 대비 전면 금지일인 16일에 더 하락했다. 평균 하락률은 11.7%에 달한다. 시장 공포감에 '백약이 무효하다'는 평가가 나오는 이유다.

공매도 금지 효과는 지수 견인 보다는 개별 종목 및 업종에 호재로 작용할 것이라는 분석이 지배적이다.

SK증권 리서치 팀은 "과거 두차례의 공매도 금지 조치가 나왔던 지난 2008년 10월과 지난 2011년 8월의 사례를 보면, 실제 지수 방어 효과는 크지 않았다는 것을 알 수 있다. 공매도 금지 조치 자체보다는 시장의 환경이 더 중요했다는 것을 의미한다"며 "다만 종목, 업종별로느는 영향이 다르다. 최근 시장에서 공매도 비중이 늘어난 종목 중 낙폭이 큰 종목을 찾는 것이 투자 아이디어가 될 수 있다. 제약 바이오 업종이 대표적"이라고 말했다.

유진투자증권 김동완 연구원은 "공매도 금지 조치가 지수레벨의 상승을 유도할지는 의문이다. 과거 정부의 공매도 금지 조치 이후 지수는 숏커버로 예상되는 소폭 상승이 관찰되지만, 그 이후로는 횡보 또는 하락하는 흐름을 보였다"며 투자자들은 여전히 선물·옵션을 통해서 시장하락에 베팅할 수 있다. 공매도 금지를 지수하락 리스크 제거로 여기기보다는 공매도 잔고가 시총대비 높게 형성되어 있는 특정 개별종목에 국한한 긍정적 신호로 받아들이는 것이 합리적으로 보인다"고 설명했다.

ysyu1015@kukinews.com