[쿠키뉴스] 유수환 기자 =신종코로나 바이러스(코로나19)가 펜데믹 현상(세계적 대유행)으로 확산되면서 실적 전망이 밝았던 엔터사업의 전반의 위축과 주가 하락이 예상된다. 엔터업종은 대면 중심의 사업(콘서트·팬미팅)과 해외 진출이 수익의 비중이 크게 차지하는 것을 고려할 때 코로나19가 종식되기 전까지는 수익 악화는 필연적일 것으로 보인다. 다만 코로나19 여파가 수그러들거나 종료될 경우 다양한 모멘텀이 예상되므로 향후 주가 상승도 기대해 볼 수 있다.

[쿠키뉴스] 유수환 기자 =신종코로나 바이러스(코로나19)가 펜데믹 현상(세계적 대유행)으로 확산되면서 실적 전망이 밝았던 엔터사업의 전반의 위축과 주가 하락이 예상된다. 엔터업종은 대면 중심의 사업(콘서트·팬미팅)과 해외 진출이 수익의 비중이 크게 차지하는 것을 고려할 때 코로나19가 종식되기 전까지는 수익 악화는 필연적일 것으로 보인다. 다만 코로나19 여파가 수그러들거나 종료될 경우 다양한 모멘텀이 예상되므로 향후 주가 상승도 기대해 볼 수 있다.

◆ 상장 빅3 엔터사, 1분기 선방에도 주가 하락…향후 수익 악화 불가피

국내 상장 빅3 엔터사들의 주가는 코로나19 여파로 인해 동력이 떨어졌다. 지난해 말 한한령 해제라는 대형 호재로 주가 상승 기대감이 컸으나 바이러스 감염이라는 예기치 못한 변수가 발목을 잡았다.

엔터사 중 시가총액 1위인 JYP엔터(JYP Ent.)의 현재 주가(5월 4일 종가기준)는 2만450원으로 코로나19가 발병하기 이전 1월 말 주가(1월 23일 기준, 2만6850원) 대비 23.83% 하락했다. 이어 SM엔터(에스엠), YG엔터(와이지엔터)의 주가도 각각 23.64%, 11.43% 떨어졌다.

문제는 상반기 이후에도 실적 개선은 사실상 어려워질 것으로 예상된다는 점이다. 실제로 엔터업종 수익에 큰 비중을 차지하는 콘서트, 팬사인회, 해외진출 모두 코로나19로 인해 막혀 있는 상태여서다.

금융투자업계 관계자는 “엔터업종은 코로나19 관련 피해주 가운데서도 회복 속도가 느리다”며 “음반·음원·유투브 수익을 제외하고는 사실상 수익 창출은 어렵다고 봐야 한다”고 지적했다.

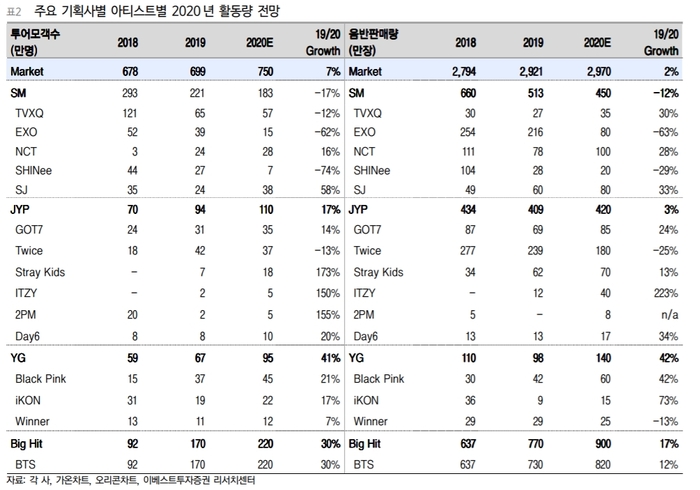

이베스트투자증권 김현용 연구원도 “3월과 4월 공연은 대부분 취소된 상황“이라며 ”SM과 JYP가 각각 20여만명 가량 공연이 취소되거나 연기된 상태로 파악된다“며 ”코로나19 사태 장기화로 엔터사의 주요 수익원이자 레버리지의 근간인 투어 쪽이 큰 폭으로 일시 훼손된 점은 인정해야할 부분“이라고 설명했다.

특히 (해외 투어) 주요 수익원인 일본의 경우 코로나19 여파로 양국 모두 (무비자) 입국을 차단한 상태다. 잠재적 캐시카우인 미국 시장도 코로나19 충격으로 인해 사실상 활동이 어려워진 상태다.

유투브를 통한 비대면 콘서트도 대안으로 거론되지만 수익성은 적다는 평가다. IB업계 관계자는 “비대면 온라인 콘서트를 한다고 해도 수익은 그렇게 많지 않다”며 “최근 슈퍼M (온라인) 콘서트에서 7만5000명이 모집됐으나 일반 콘서트 티켓 가격에 4분의 1 수준인 3만원에 불과했다”고 지적했다. 이어 “게다가 투어나 아닌 1회성 공연이기에 제작비, 대관비 등 비용을 고려하면 실질적으로 이익에 기여하는 부분은 적다”고 말했다.

또한 이 같은 여파로 인해 그동안 주요 엔터사에 ‘효자’ 노릇을 했던 해외 자회사의 타격이 불가피하다. 지난해 빅3 상장사의 사업보고서에 따르면 JYP엔터 자회사 ‘JYP Entertainment Japan Inc’의 순이익은 30억3616만원, YG엔터 미국 법인도 자회사(법인) 가운데 유일하게 순이익(5억636만원)을 기록했고, SM엔터의 일본법인도 자회사 중 가장 높은 순이익(46억8921만원)을 냈다. 하지만 해당 법인이 있는 미국과 일본은 현재도 코로나19 감염자 수가 수그러들지 않고 있다.

◆ 엔터주 반등 포인트는…한한령 해제·빅히트 상장 이슈

")

코로나19가 수그러들거나 종식될 경우 반등할 수 있는 이슈들은 충분하다. SK증권 전영현 연구원은 “코로나19 확산으로 엔터테인먼트 업체들의 상반기 실적 악화는 불가피할 것으로 전망하지만, 산업의 펀더멘털이 훼손된 부분은 없다”며 “케이팝의 꾸준한 앨범 판매와 온라인 스트리밍 증가가 이를 방증하고 있으며, 그만큼 하반기 엔터 사들의 실적 회복 가시성은 높다고 판단한다”고 주장했다.

또한 한한령 해제 가능성도 주가 상승에 모멘텀이다. 이달 15일 중국자선총회에서 개최하는 온라인 공연에 한국 가수들이 초대됐다는 소식과 더불어 최근 일부 아티스트들의 중국 현지 광고 모델 활동이 포착되고 있다.

하반기에는 BTS(방탄소년단)의 소속사 ‘빅히트엔터테인먼트’의 IPO(기업공개)가 예정되어 있다. SK증권 전영현 연구원은 “이는 국내 엔터 사들의 글로벌 성장 가시성을 높이고, K-pop의 IP 활용 가치에 대한 재평가를 이끌어낼 수 있는 긍정적 이벤트”라고 강조했다.

현재 잠재적 캐시카우 시장으로 판단되는 북미 시장에서도 케이팝의 인지도가 상승하고 있다는 것도 긍정적인 부분이다. 유안타증권 박성호 연구원은 “얼마 전까지 케이팝은 북미시장에서 마이너 취향이었으나 최근 주요 아이돌 그룹들이 미국의 주류 방송에 출연하는 등 점진적으로 인지도를 쌓아가고 있다”며 “매년 해를 거듭할수록 BTS에 이어 성공한 아티스트가 나올 가능성도 있다”고 설명했다.

각 회사마다 준비해 놓은 이슈도 주목해 봐야 할 부분이다. JYP엔터는 최근 일본 현지 걸그룹 육성 오디션 프로그램 ‘니지 프로젝트’를 진행 중이다. 일본 소니뮤직과 합작으로 하는 이 프로젝트는 일본판 ‘트와이스’를 육성하는 것을 목표로 하고 있으며, 현재 니혼TV에서 방영 중이다. 현대차증권 유성만 연구원은 “일본 시장이 국내 아이돌 그룹 활동에 있어서 캐시카우라는 점에서 일본인 그룹이 데뷔할 경우 단기간에 수익을 낼 가능성이 높아 JYP엔터 매출에 긍정적일 것으로 전망한다”고 말했다.

이밖에 SM엔터와 YG엔터는 올해 신인 아이돌을 데뷔시킬 예정이다. 한화투자증권 지인해 연구원은 “SM엔터는 상반기 걸그룹과 하반기 보이그룹, YG엔터는 신인 남성그룹 ‘트레져’ 데뷔도 확정된 상황”이라고 말했다.

shwan9@kukinews.com