최근 환경 변화, 고령화, 미세먼지 등으로 각종 질병 발생 위험이 높아지면서 의료비 부담이 크게 증가하고 있는 것으로 나타났다. 특히 고액 치료비가 드는 중대질병 증가세가 눈에 띈다. 이에 따라 CI(중대한 질병),GI(일반적 질병)보험 가입 필요성이 더욱 커지고 있다는 의견이 제시됐다.

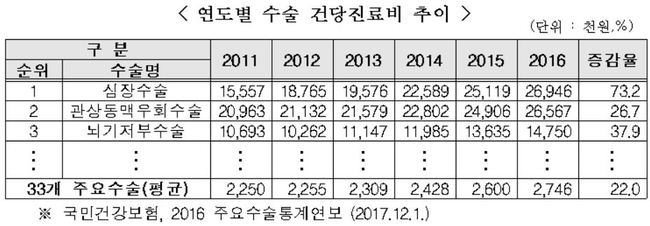

생보협회에 따르면 민간 의료비가 2008년 27조5000억 원에서 2016년 54조6000억 원으로 2배 이상 증가했다. 심장수술의 경우 10년 전에 비해 수술진료비가 41.1% 증가했고, 혈관 수술 비용도 23.3% 늘어났다.

생보협회는 “중대질병의 경우 한번 발병하면 과도한 개인 의료비 부담으로 ‘메디푸어’로 전락할 수 있는 치명적 질병에 대해 CI보험, GI보험으로 준비하는 것이 가장 효율적”이라고 설명했다.

생보업계는 최근 보장하지 않았던 중대한 갑상선암, 제자리암 뿐만 아니라 만성질환, 합병증까지 보장범위를 확대하고 있다.

생보업계는 최근 보장하지 않았던 중대한 갑상선암, 제자리암 뿐만 아니라 만성질환, 합병증까지 보장범위를 확대하고 있다.

또 특약을 통해 발병위험이 증가하고 있는 중증치매, 일상생활장해 등 장기간병상태(LTC)를 종신까지 보장하는 추세다.

보험금을 선지급하는 분위기도 강화되고 있다. 과거에는 보험가입금액의 50~80%에 한해 선지급했으나, 최근에는 100%까지 선지급해 간병비, 생활비 등으로 활용할 수 있도록 했다.

중대질병 발병시 전담간호사를 통한 진료지원, 건강상담 등을 지원하는 헬스케어서비스도 강화되고 있다. 여성전용보험의 경우 메디케어, 라이프케어 등 여성전용 토탈건강관리서비스를 지원하는 경우도 있다. 저해지환급형 상품을 선택하면 보험료를 최대 35%까지 할인할 수 있는 등 가입 부담도 완화되고 있다.

생보협회 관계자는 “CI와 GI보험은 보험가입의 목적에 따라 보험사 및 보험상품을 선택하여야 한다”며 “생명보험협회 공시실을 통해 회사별로 판매중인 CI·GI보험의 보장내용 및 보험료 등을 간편하게 확인할 수 있다”고 말했다.

조진수 기자 rokmc4390@kukinews.com