국내 저축은행들이 올해 상반기 최대 실적을 경신했다.

국내 저축은행들이 올해 상반기 최대 실적을 경신했다.

3일 금융감독원이 발표한 2019년 상반기 저축은행 영업실적(잠정)에 따르면 국내 79개 저축은행의 상반기 당기순이익은 전년 동기 대비 355억원(6.3%) 증가한 5966억원으로 집계됐다. 대출 확대 등으로 이자이익이 증가하자 영업이익이 늘었고 판관비 등도 증가했다.

저축은행의 올해 상반기 이자이익은 2조1617억원으로 전년 동기보다 1199억원 증가했다. 인건비 등 판매관리비도 지난해 상반기보다 661억원 더 늘어난 6662억원이다.

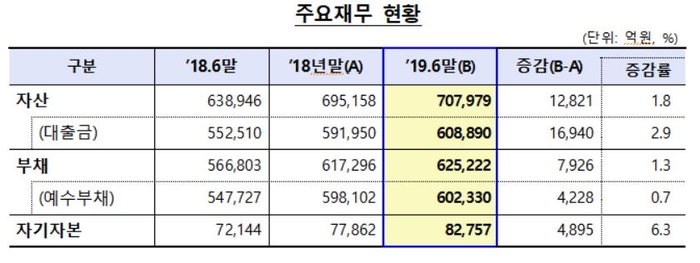

저축은행의 외형도 커지고 있다. 국내 저축은행 총자산은 2017년 말 59조7000억원에서 지난해 말 69조5000억원, 올해 6월 말 70조8000억원으로 늘었다. 총여신은 2017년 말 51조2000억원, 지난해 말 59조2000억원, 올해 6월 말 60조9000억원이었다.

저축은행 전체 건전성 지표는 개선됐다. 올해 6월 말 기준 저축은행의 총여신 연체율은 4.1%로 전년 말보다 0.2%p 하락했다. 지난해 6월 말과 비교하면 0.4%p 내렸다. 이는 대출채권 잔액 증가, 부실채권 매각·상각 등에 따른 연체채권 감소 등의 요인이 복합적으로 작용한데 기인한 것으로 금감원은 판단했다.

기업대출 연체율은 6월 말 현재 4.2%로 지난해와 같은 수준을 유지했다. 가계대출 연체율은 4.0%로 6개월 전보다 0.6%p 개선됐다. 기업대출 가운데 개인사업자대출 연체율은 지난해 말 4.0%에서 올해 6월 말 4.4%로 0.4%p 높아졌다.

고정이하여신비율은 5.0%로 전년 말 대비 0.1%p 줄었다. 요적립액 대비 대손충당금 적립률은 111.4%로 작년 말 대비 3.8%p 하락했으나, 모든 저축은행이 100% 이상을 충족하는 것으로 나타났다.

아울러 금융기관의 자본적정성을 나타내는 BIS기준 자기자본비율은 14.89%로 지난해 말 대비 0.56%p 상승한 것으로 집계됐다. 현행 규정에 따르면 자산 1조원 이상 저축은행은 8%, 자산 1조원 미만의 경우 7% 이상을 갖춰야 한다.

금감원은 “저축은행 개인사업자대출은 최근 들어 대출 잔액이 감소하는 가운데 연체 채권 증가로 연체율이 늘고 있어 지속적인 관찰이 필요하다”고 지적했다.

이어 “경제적 어려움을 겪고 있는 개인사업자 등에 대한 체계적 지원방안을 마련하고 활성화를 유도해 나가겠다”고 말했다.

조진수 기자 rokmc4390@kukinews.com