기업의 취득세 납부기준이 기존 공시지가에서 부동산 시가로 바뀔 전망이다.

기업의 취득세 납부기준이 기존 공시지가에서 부동산 시가로 바뀔 전망이다.

정동영 대표(민주평화당)가 26일 기업의 인수·합병 등이 발생했을 때 합병하는 법인이 토지 등 자산 취득에 따른 취득세 납부기준을 부동산의 시가 등으로 하도록 하는 ‘취득세 과세표준 현실화법’(지방세법 개정안)을 대표발의했다.

정동영 대표는 “현행법은 법인 합병시 부동산 취득에 따른 취득세를 시가를 반영한 가액으로 신고·납부해야 함에도 불구하고 개별공시지가나 건물시가표준액 등을 기준으로 납부하고 있다”며 올해 개별공시지가 시세반영률은 64%에 불과해 취득세를 적게 내는 문제점이 있다”고 지적했다.

이어 “취득세를 국세인 법인세처럼 부동산 시가나 실제 가치를 반영하는 감정평가액을 기준으로 납부하도록 해 조세정의를 바로 세우고 열악한 지방재정을 확충해야 한다”고 주장했다.

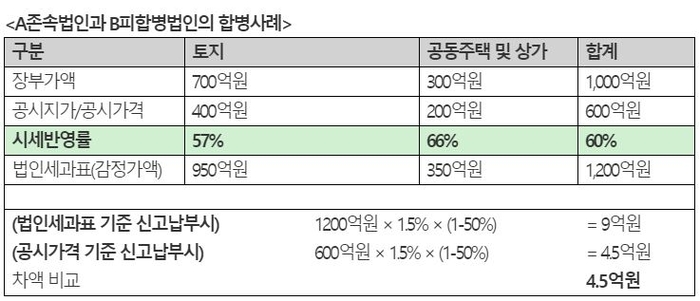

의원실이 공개한 자료에 따르면 A존속법인과 B피합병법인이 합병계약을 체결해 장부가액 1000억원 규모의 부동산 취득세액을 납부할 때 시가를 기준으로 납부하면 9억원을 내야 한다. 하지만 공시지가(토지)·공시가격(건물)을 기준으로 납부하면 4억5000만원으로 절반 수준에 불과한 것으로 나타났다.

전동흔 법무법인 율촌 고문은 “법인합병시 취득세 과세표준을 국세 과세표준과 일치하도록 하는 ‘취득세 과세표준 현실화법’은 취득세 신고납부 시 납세자의 혼선을 방지하고, 지방재정 확충에 기여하는 등 두 마리 토끼를 잡을 수 있는 법안”이라며 “특히 시가와 공시가격의 차액을 법인 대주주들이 가져가는 것이 아니라 지방자치단체 세입으로 환수하게 되는 효과를 거두게 될 것”이라고 전망했다.

정 대표는 “부동산 공시가격이 시세에 현저하게 미치지 못하는 상황에서 대기업 등이 불합리한 제도의 허점을 이용해 취득세를 적게 내는 세금 특혜를 바로잡고, 조세정의를 바로 세울 수 있도록 제도 개선을 위해 앞장 서겠다”고 말했다.

안세진 기자 asj0525@kukinews.com