◇ 토스의 변신과 성장…간편송금 서비스에서 MZ세대 금융 플랫폼으로

최근 금융투자업계에 따르면 토스 운영사 비바리퍼블리카(토스)는 최근 4600억원 규모 신규 투자 유치를 마무리하면서 국내 핀테크 기업 최초로 ‘데카콘’(기업가치 100억달러 이상 비상장 스타트업) 등극을 눈 앞에 두고 있다. 현재 증권업계에서는 토스의 기업가치를 약 8조원 이상으로 판단하고 있다.

토스는 2015년 간편송금 사업서비스로 시작해 토스증권, 토스뱅크 등 비즈니스를 확장해 대규모 금융 플랫폼으로 성장했다.

토스의 성장은 간편송금이라는 ‘틈새시장’에서 비롯됐다. 기존 은행 애플리케이션(앱)의 복잡한 금융서비스가 토스에게는 기회가 된 것이다. 공인인증서 폐지 이전 은행 앱은 설치부터 송금까지 까다로운 절차를 밟아야 했기에 금융소비자의 접근성을 사실상 어렵게 했다.

반면 토스는 간단한 5자리 패스워드나 지문인증만으로 돈을 송금할 수 있는 기능을 통해 수많은 소비자들을 끌어들였다. 토스의 전체 가입자 수는 2000만명으로 카카오뱅크를 능가한다. 특히 MZ세대로 불리는 10~20대 사용 비중이 높은 만큼 성장성도 높다.

금융투자업계 관계자는 “토스가 지닌 장점은 ▲20~30대 젊은 층 위주의 충성도 높은 소비자 층 보유 ▲ 결제·송금·증권·은행 등 하나의 플랫폼을 통해 사용 가능한 유일한 핀테크 기업이라는 점을 꼽을 수 있다”고 설명했다.

한때 늘어가던 적자도 줄어들었다. 토스의 지난해 매출은 3897억9342만원으로 전년(1187억3096만원) 대비 228.29% 급증했다. 반면 순손실은 909억5293만원으로 전년(1244억0672만원) 보다 줄어들었다. 그동안 토스는 간편송금 서비스를 시행하면서 은행에 일정부분 수수료를 지불했다. 이러한 사업 구조 때문에 매출은 늘어나지만 동시에 적자도 함께 커졌다. 하지만 최근 사업이 다각화되고 금융플랫폼으로 성장하면서 수수료 비용에 부담이 줄어들었다. 과거 보다 낮은 비용으로도 소비자의 로열티가 유지되고 있어서다.

◇ 토스뱅크 출범, 지분 투자 금융사도 ‘잿팟’ 예상...리스크 요인은

금융플랫폼으로 자리잡은 토스는 오는 9월 토스뱅크를 공식출범한다. 토스뱅크는 정식 출범 이후 별도의 앱을 만들지 않고 기존의 토스 플랫폼을 활용하기로 했다. 2000만 명의 토스 사용자 기반으로, 소비자에게 은행 서비스를 간편하게 제공한다는 계획이다. 토스의 이 같은 접근성은 카카오뱅크 보다 낫다는 평가다. 카카오뱅크도 카카오라는 플랫폼 기능이 있지만 별도의 앱 설치를 해야 한다. 기존 토스 앱 사용자를 은행 고객으로 잡겠다는 구상이다.

토스 관계자는 “간편송금으로 시작해 토스증권, 토스뱅크 등 라이센스 비즈니스 영역으로 확장해 나갔다”며 “이를 금융플랫폼 토스 원앱(one-app)에서 제공한다는 것에 높은 성장성을 인정받은 것 같다”고 설명했다. 이어 “토스뱅크와 기존 금융 계열사 간의 시너지는 회사도 기대하는 부분”이라며 “다만 현재는 토스뱅크의 성공적인 출범에 중점을 두고 준비하고 있다”고 말했다.

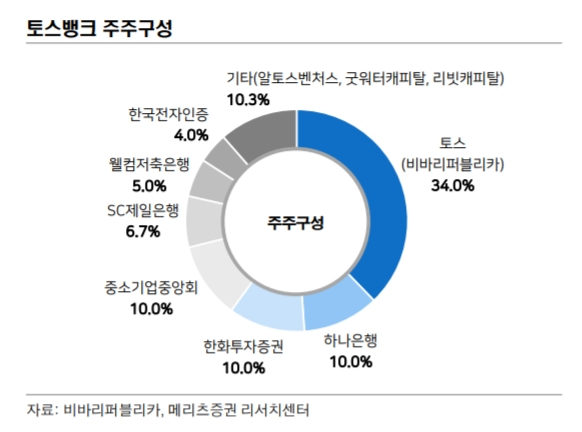

현재 토스뱅크의 주요 주주는 비바리퍼블리카(34%), 하나은행(10%), 한화투자증권(10%), 이랜드(10%), 중소기업중앙회(9.99%), SC제일은행(6.7%), 웰컴저축은행(5%), 한국전자인증(4.01%) 등이다.

금융권과 투자업계에서는 토스뱅크의 잠재력을 높이 평가한다. 이미 산업은행이 인터넷전문은행 중 처음으로 토스뱅크에 지분투자를 단행했다. 이어 주요 주주 가운데 하나은행과 한화투자증권도 “인터넷전문은행 투자경험 축적과 디지털 경쟁력 강화를 목적으로 투자했다”고 한다. 이미 KB국민은행도 카카오뱅크에 지분투자해 막대한 평가수익을 냈다.

상장 시점은 아직 정해지지 않았다. 다만 토스뱅크가 본격적으로 성장할 경우 IPO(기업공개) 가능성도 얼마든지 얼려있다. 금융투자업계 관계자는 “새로 출범하는 토스뱅크는 오는 2025년까지 흑자전환하겠다는 목표를 삼고 있다”고 말했다. 그러면서도 “단점은 현재 부족한 자본력 싸움이 관건”이라고 지적했다.

리스크 요인도 간과할 수 없다. 토스뱅크의 주요 타깃은 중·저신용자다. 현재 토스는 중금리 위주의 대출을 실행하겠다는 입장이다. 하지만 차주의 낮은 신용도는 언제든 위험 부담으로 작용할 수 있다. 또한 금융소비자보호법 도입도 중금리 대출 시장 확장에 발목을 잡을 수 있다. 키음증권 서영수 연구원은 “현실적으로 중금리 시장은 2020년 기준 현재 14조원으로 시장 규모가 크지 않고 고비용 구조로 수익성이 높다. 게다가 금융소비자보호법이 정착되면 시장 규모는 위축될 수 밖에 없다”고 지적했다.

이에 토스 관계자는 “토스뱅크 중금리 리스크는 CSS(신용평가모델)을 고도화하는 것이 가장 중요하다고 보고 있다”며 “정교한 CSS로 관련 리스크를 최소화 하려고 한다”고 말했다.

shwan9@kukinews.com