국회 정무위원회 소속 국민의힘 최승재 의원은 20일 서민금융진흥원 대상 국정감사에서 “서민금융진흥원의 대표적인 저신용·저소득자 대출상품인 근로자햇살론, 햇살론15, 안전망대출Ⅱ 상품이 거치기간을 두고 있지 않다”며 “오히려 이용자들의 ‘대출 돌려막기’를 부추기고 있다”고 지적했다.

서민금융진흥원은 서민의 금융생활 및 경제적 자립 지원을 위해 설립된 기관으로, 저신용자 및 저소득층 등 제1, 2 제도권 금융을 이용하기 힘든 서민층 대상 근로자햇살론, 햇살론15 등의 상품을 공급하며 서민들의 금융접근성을 제고하고 있다.

특히 최근 몇 년간 코로나19로 인해 저신용자가 양산되고 은행권과 비은행권을 동시에 사용하는 다중채무자가 폭증하는만큼, 햇살론을 이용하는 서민들의 숫자 또한 급격하게 증가하고 있는 상황이다.

최승재 의원실이 나이스신용정보로부터 제출받은 자료에 따르면, 은행과 비은행을 동시에 사용하는 다중채무자 가운데 3개 금융사 이용 채무자는 2018년 119만6787명에서 2022년 6월 기준 131만339명으로, 4개 금융사 이용 다중채무자는 2018년 64만6730명에서 2022년 6월 73만1000명으로, 5개 이상 금융사를 이용하는 다중채무자 또한 2018년 64만5435명에서 2022년 6월 79만2060명으로 해마다 꾸준히 증가하고 있는 것으로 나타났다.

이에 햇살론 등 정책서민금융건수 역시 증가하고 있고, 건수는 전년 동기 대비 5% 증가한 43만6000건, 금액은 9.2%가 증가한 4조2000억원에 달하는 상황이다.

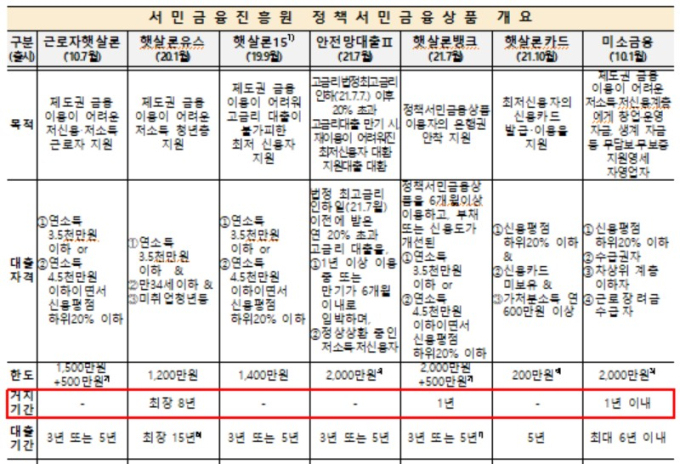

하지만 이처럼 다중채무자가 증가하는 상황에서, 서민금융진흥원의 대표 상품인 햇살론은 별도의 거치기간을 두지 않고 대출 첫 달부터 원리금균등상환을 하게 하고 있다. 다른 대출에 허덕이는 서민들이 정책금융상품을 통해 재기의 발판을 마련하기는커녕, 곧바로 시작되는 상환 때문에 오히려 ‘대출 돌려막기’를 하게 된다는 것이 최 의원의 지적이다.

특히 소상공인과 자영업자 같은 경우 당장 돌아오는 각종 상환대금을 급하게 막고, 다시 영업활동을 통해 차근차근 대출을 상환해야 하는 구조적 한계를 가지고 있음에도 불구하고 햇살론을 이용하게 되면 바로 상환을 시작해야 해서 대부업 등 또 다른 대출을 이용할 수밖에 없다는 것이다.

최승재 의원은 “정말 급한 마음에 정부의 힘을 빌려 당장 급한 불을 끄려던 서민들이, 오히려 나랏돈을 갚기 위해 대부업체를 방문하는 일이 생긴다”면서 “서민금융의 본질은 서민들이 나락으로 빠지지 않게, 재기할 수 있게 도와주는 역할이니만큼, 거치기간을 두는 등 상품의 전면적인 개편이 필요하다”고 지적했다.

이어 “신용불량자가로 전락하는 것을 막기위한 상품들이 햇살론 등의 본연의 목적이고, 현재 경기가 매우 어려운 상황이니만큼, 이를 종합적으로 고려하는 정책이 만들어지고, 서민금융진흥원이 이를 전향적으로 검토해야 한다”고 덧붙였다.

이에 서민금융진흥원 이재연 원장은 “채무를 조정해 상환을 하게 하는 것이 모두에게 좋은 일이니만큼 그 부분을 충분히 고려하고 검토해보겠다”고 답했다.

유수환 기자 shwan9@kukinews.com