올해 정책서민금융 공급 규모가 지난해 보다 4000억원 늘어난다. 하지만 소액생계비 대출과 최저신용자 특례보증 공급 규모가 줄어들면서 더 어려운 취약계층들의 자금난은 가중될 것으로 보인다.

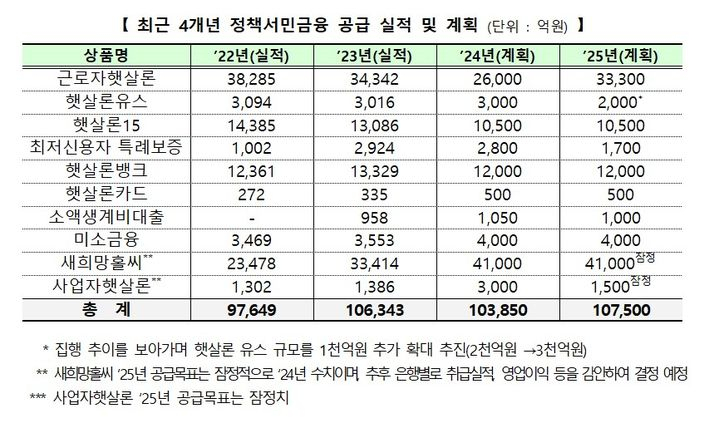

19일 금융위원회의 ‘정책서민금융 공급 실적 및 계획’ 자료에 따르면 2025년 정책서민금융 상품 공급 목표는 총 10조8000억원이다. 이는 전년 대비 약 4000억원 증가한 수치다. 늘어난 규모는 대부분 근로자햇살론(2조6000억원→3조3000억원)을 통해 공급된다. 반면 나머지 정책 상품들의 경우 지난해와 동일한 수준으로 공급되거나 오히려 줄어든다.

윤석열 정부의 대표 서민금융 상품이던 ‘소액생계비 대출’의 경우 공급 규모가 지난해 1050억원에서 올해 1000억원으로 50억원 줄었다. 50억원은 전체 공급 규모와 견줘보면 큰 규모가 아닐 수 있지만, 소액생계비대출 한도가 100만원임을 감안하면 5000명의 취약계층이 해당 상품을 이용하지 못하게 되는 셈이다.

햇살론15도 이용할 수 없는 최저신용자(하위 10%)들이 이용할 수 있는 최저신용자 특례보증의 공급계획도 지난해(2800억원) 대비 40% 줄어든 1700억원으로 배정됐다. 금융위는 특례보증에 지난해와 같은 수준의 예산을 배정했지만 대위변제율이 높아지면서 공급 목표가 줄어든 것으로 설명했다.

이외에 사업자햇살론(3000억원→1500억원), 햇살론유스(3000억원→2000억원)도 공급 목표가 감소했다. 두 상품 모두 고정수입이 일정치 않은 경우가 많은 자영업자와 20대 청년 취약계층들이 이용할 수 있는 상품이다. 다만 두 상품의 경우 지난해 공급 목표를 달성하지 못한 상품들이다.

햇살론유스는 지난해 연초 공급 목표가 2000억원이었으나 추석 민생대책의 일환으로 목표를 1000억원 늘렸다. 한해의 절반 이상이 지나가고 난 뒤 공급 목표를 늘린 탓에 예상했던 만큼 신청이 들어오지 않은 것이다. 사업자햇살론은 주무부처인 중소벤처기업부가 지난해 목표를 다소 높게 설정하면서 다 공급하지 못하고 올해는 예년 수준으로 목표를 조정했다는 설명이다.

금융권에선 정책금융 공급을 더 늘려야 한다는 지적이 나온다. 내수부진 영향으로 취약계층의 돈줄이 말라가고 있기 때문이다. 여기에 더해 저신용자 연체율 급등으로 민간 금융사는 공급을 꺼리고 있어 정책금융의 역할이 더 중요해진 상황이다. 실제로 하위 20% 저신용자가 저축은행 신용대출에서 차지하는 비율은 지난해 3분기 말 57%로 2020년 67%에서 10%p가량 감소했다.

정책금융 공급의 감소는 여·야간 정쟁이 장기간 지속되며 정부 예산이 뒷받침하지 못한 영향도 있다. 지난해 국회 정무위원회는 금융위가 제출한 예산 규모가 지나치게 적다며 햇살론15 예산을 550억원가량 증액했다. 하지만 비상계엄 사태로 탄핵 정국에 돌입하면서 예산은 다시 삭감됐다. 그나마 은행의 정책서민금융 상품 출연요율이 0.035%에서 0.06%로 늘어나면서 정책금융 공급을 3600억원 가량 늘릴 수 있었다.

서민금융진흥원 관계자는 “정책금융 공급 목표는 해당 수준까지 자금을 공급하겠다는 이정표에 가깝다”며 “대표적으로 햇살론 유스 같은 상품들이 지난해 추석 즈음 수요가 늘어날 것이라고 보고 공급량을 늘린 것처럼 목표치는 변동될 수 있다”고 설명했다. 이어 “근로자햇살론의 경우 지난해 수요가 크게 늘어났던 것을 감안해 공급 목표치를 크게 늘린 것”이라고 덧붙였다.