신한금융그룹이 지난해 당기순이익 4조5175억원의 순이익을 거뒀다. 금리 하락에 따른 순이자마진(NIM) 감소에도 불구, 가계 및 기업대출 등 균형 있는 대출자산 증가로 영업이익이 성장한 영향이다. 핵심 계열사 신한은행은 지난해 당기순이익 3조6954억원을 시현, 전년 대비 20.5% 증가했다.

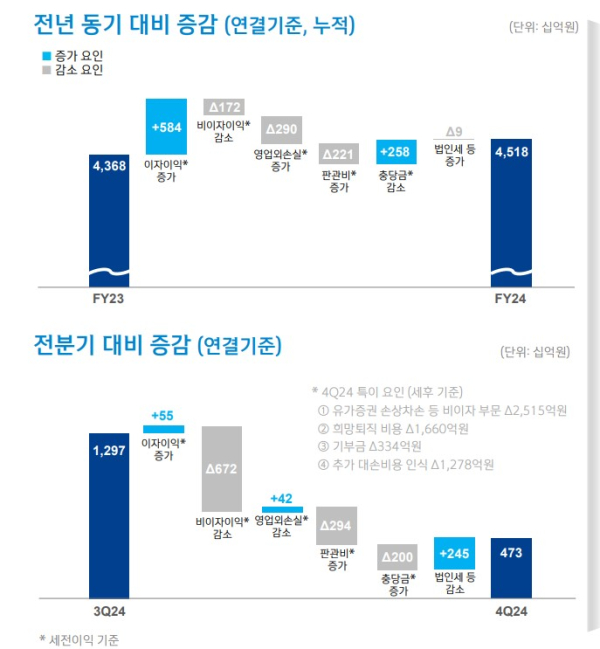

신한금융지주는 6일 공시를 통해 지난해 당기순이익이 4조5175억원으로 전년 대비 3.4% 증가했다고 밝혔다. 영업이익이 안정적으로 성장했고 대손비용이 전년 보다 줄었다. 역대 최대 순이익(4조6656억원)을 냈던 2022년 보다는 3.17% 감소한 수치다.

연간 순이익 전년 대비 3.4%↑…신한베트남·SBJ 역대 최고 실적

4분기 당기순이익은 전분기 대비 63.5% 감소한 4734억원이다. 금융시장 변동성 확대에 따른 유가증권 관련 이익 등 비이자이익의 감소와 희망퇴직 비용 및 보수적인 충당금 적립 등 일회성 비용이 증가하며 전분기 대비 감소했다는 설명이다.

신한금융그룹 관계자는 “부동산PF, 책준형 자산신탁 등 위험자산에 대한 충당금 적립을 통해 손실흡수 여력을 최대한 확보했다”면서 “희망퇴직 등 구조적인 비용 효율화를 위한 지출에도 불구, 견고한 펀더멘탈을 입증했다”고 설명했다.

특히 “4분기 중 금융시장의 불확실성이 확대된 어려운 영업환경 속에서도 그룹의 핵심 사업 부문인 은행을 중심으로 손익을 방어하며, 안정적 이익 체력을 유지했다”고 언급했다.

신한금융 부문별 경영실적을 보면, 지난해 연간 이자이익은 11조4023억원으로 전년 대비 5.4%가 증가했다. 4분기 이자이익 2조9096억원, 전분기 대비 1.9% 올랐다.

지난해 비이자이익은 3조2575억원으로 전년 보다 5% 감소했다. 4분기 비이자이익은 2357억원으로 전분기 보다 74% 큰 폭으로 떨어졌다. 자본시장 변동성 확대 영향으로 유가증권 및 외환·파생 관련 손익 등이 감소한 영향이다.

지난해 그룹 글로벌 손익은 7589억원으로 전년 대비 38.1%가 증가했다. 은행을 중심으로 상반기 중 조기 자산 증대에 기반한 이자이익 중심의 성장과 선제적 리스크 관리를 통한 비용 효율성을 제고했다. 특히 신한베트남은행과 SBJ은행의 당기순이익은 각각 2640억원(전년 대비 13.4%↑), 1486억원(전년 대비 17.0%↑)으로 역대 최고 실적을 달성해 그룹 글로벌 손익의 확대를 주도했다.

지난해 판매관리비는 1조7831억원으로 전분기 대비 19.7% 증가했고 대손충당금 전입액은 1조9936억원으로 전년 대비 11.4% 감소했다.

연간 영업외이익은 4262억원의 손실을 기록했는데, 1분기 중 신한은행의 홍콩H지수 ELS 관련 충당부채 적립(2740억원), 2분기 중 홍콩H지수 회복에 따른 ELS 관련 충당부채 환입(+913억원), 3분기 중 신한투자증권 지분법 평가손실(306억원) 및 4분기 중 기부금(454억원) 등의 영향이다. 지난해 12월 말 기준 보통주 자본비율(CET1비율)은 13.03%을 기록했다.

“6500억원 규모 자사주 취득, 소각”…신한은행은 리딩뱅크 지켜

신한금융지주 이사회는 4분기 주당 배당금 540원과 함께 5000억원 규모의 자사주 취득·소각을 결의했다. 지난달 1500억원 규모의 자사주 취득을 포함해 현재까지 6500억원 규모의 자사주 취득·소각을 결정했다. 또 1조1000억원 규모의 배당을 포함해 총 1조7500억원을 상회하는 총주주환원 규모를 제시했다.

신한지주 이사회는 “분기 배당과 함께 자사주 취득·소각 규모의 확대를 지속하면서, 안정적인 자본비율 관리 등 견고한 펀더멘털에 기반한 일관되고 차별화된 자본정책을 통해 꾸준한 주주가치 제고 노력을 이행할 계획”이라고 밝혔다.

주요 그룹사별 경영실적을 보면 신한은행은 ‘리딩뱅크’ 수성에 성공했다. 신한은행의 지난해 당기순이익은 3조6954억원으로, KB국민은행(3조2518억원), 하나은행(3조3564억원)을 제쳤다. 대출자산 성장에 따른 이자이익 증가 및 수수료 이익 확대에 따른 비이자이익 증가, 전년 적립했던 추가 충당금 적립 효과 소멸로 대손비용이 감소한 영향이다.

2024년 12월 말 원화대출금은 전년 말 대비 10.3% 증가했다. 가계 부문은 주택담보대출 증가 영향으로 전년 말 대비 7.6% 늘었다. 기업 부문은 대기업과 중소기업 대출이 고르게 증가하며 전년 말 대비 12.5% 증가했다. 2024년 12월 말 연체율은 전년 말 대비 0.01%p 상승한 0.27%, 고정이하 여신 비율은 전년 말 수준인 0.24%로 안정적 수준을 유지하고 있다.

비은행부문의 경우, 신한카드 당기순이익은 5721억원(전년 대비 7.8%↓), 신한투자증권은 2458억원(143.6%↑), 신한라이프는 5284억원(11.9%↑), 신한캐피탈은 11698억원(61.5%↓)으로 나타났다.

그룹사 당기순이익 중 비은행 부문 기여도는 25.2%로 전년 대비 9.8%p 떨어졌다. 비은행 부문 기여도는 △2021년 42.4% △2022년 39% △2023년 35%로 하락세를 보이고 있다. 신한금융은 “부동산 관련 보수적인 충당금 인식과 신한투자증권발 일회성 요인 등으로 자본시장 부문 그룹사 실적이 부진했다”고 설명했다.