KB금융그룹이 2년 연속 리딩금융 지위를 지켰다. 1, 2위 희비는 비은행 포트폴리오에서 갈렸다. 리딩뱅크는 신한은행이 6년만에 탈환에 성공했다.

8일 금융권에 따르면 전날 우리금융지주를 끝으로 4대 금융지주(KB금융, 신한, 하나, 우리)가 모두 전년 실적 발표를 마쳤다. 4대 금융지주가 지난해 낸 당기순이익은 총 16조4205억원이다. 2023년의 15조1367억원보다 8.48% 늘어난 수치다. KB금융과 우리금융이 지난해 역대급 실적을 썼다. 지난해 당기순이익은 각각 KB금융 5조782억원(전년 대비 10.5%↑), 신한금융 4조5175억원(3.4%↑), 하나금융 3조7388억원(9.3%↑), 우리금융 3조860억(23.1%↑)로 집계됐다.

고금리 기조가 공고했던 2022년 연간 15조6503억원의 최대 실적을 냈는데 이를 갈아치웠다. 지난해 가계대출이 급증한 데다 시장금리 하락에도 대출 수요 관리를 위해 은행들이 대출금리를 인상한 영향으로 풀이된다.

2위와 격차 벌린 KB금융

특히 KB금융은 처음으로 ‘5조 클럽’을 달성하면서 승기를 잡았다. 2위인 신한금융과의 격차는 2639억원에서 5607억원으로 벌어졌다. 이자이익이 12조8000억원으로 전년대비 5.3% 늘어났다.

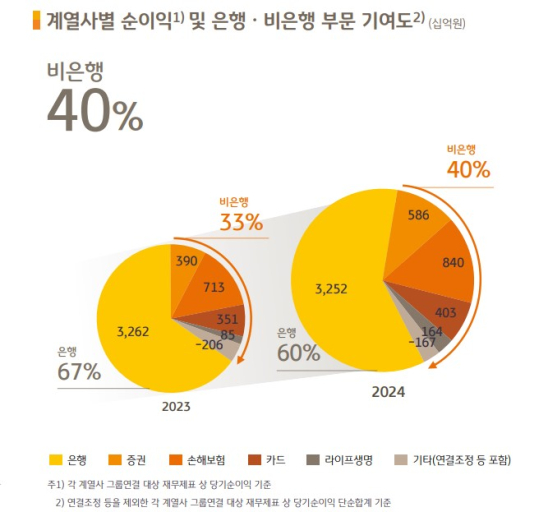

금융지주들 사이 희비가 갈린 것은 비은행 부문 포트폴리오였다. KB금융은 비은행 부문 기여도가 지난해 33%에서 40% 까지 늘어났다. 핵심 계열사 국민은행의 실적이 소폭 뒷걸음질 쳤지만 비은행 강세로 이를 만회했다. KB증권 순이익은 5857억원, KB손해보험 8395억원, KB국민카드 4027억원, KB라이프생명 2694억원의 순이익을 각각 달성하며 모두 전년 대비 두 자릿수 성장률을 기록했다.

은행 중에서는 신한은행이 최대 실적을 내면서 1위에 올랐다. 신한은행은 지난해 당기순이익 3조6954억원을 기록해 6년 만에 1위 자리를 탈환했다. 전년 대비 20.5% 증가했다. 이는 하나은행(3조3564억원, 전년 대비 3.5%↓), 국민은행(3조2518억원, 0.3%↓), 우리은행( 3조394억원 , 21.3%↑)을 제친 실적이다.

금융지주들 “비은행 강화” 고민

신한금융은 비은행 계열사가 아쉬운 성적을 냈다. 전체 실적에서 비은행 부문 기여도는 35.0%에서 지난해 25.2%로 줄었다. 특히 10년 넘게 업계 1위를 시켰던 신한카드가 전년 보다 7.8% 감소한 순이익 5721억원을 기록, 삼성카드에 자리를 내줬다. 신한캐피탈은 1169억원을 기록, 전년 대비 실적이 61.5% 급감했다.

비은행 강화는 모든 금융지주사들의 숙제다. 하나금융의 경우, 전체 실적 중 하나은행이 차지하는 비중이 89.7%, 우리금융은 우리은행이 차지하는 비중이 98.4%에 달한다. 박종무 하나금융 최고재무책임자(CFO)는 컨퍼런스콜에서 이 부분에 대한 고민이 많다면서 “양적이 아닌 질적 성장을 추구할 것”이라고 언급했다.

금융지주들은 밸류업을 계획대로 실천하겠다고 강조했다. 자사주 매입.소각 규모는 신한금융이 가장 컸다. 신한금융은 올해 1∼2월 시행한 자사주 매입·소각분 1500억원을 포함해 올해 상반기 자사주 매입·소각 6500억원을 이행하겠다고 밝혔다. KB금융은 상반기에 주주환원 차원에서 5200억원 규모의 자사주를 매입·소각할 계획이다. 하나금융 4000억원, 우리금융 1500억원씩이다.

KB금융의 경우, 시장에서는 당초 1조원 가량의 자사주 매입소각을 기대했다. 다만 발표된 매입소각 규모가 기대에 미치지 못해 주가는 부진한 모습이다. 증권가에서는 신한금융이 밸류업에 진심이라고 꼽으면서도, KB금융에 대해서는 “기대치 대비 주주환원 아쉬움이 다소 크다”는 평이 나왔다.