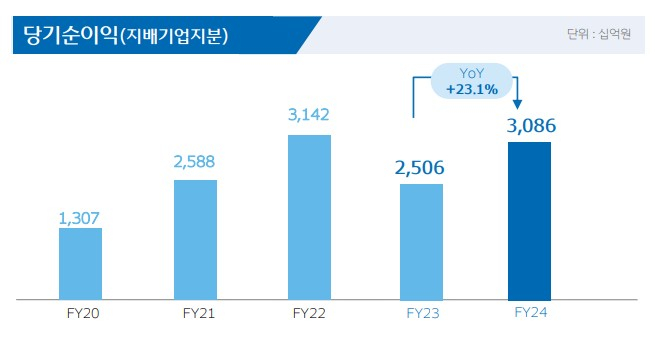

우리금융그룹이 2024년 당기순이익 3조860억원을 시현했다. 전년 대비 23.1% 증가한 실적이다. 역대 두 번째 수준의 호실적이다. 향상된 이익 창출력과 적극적인 비용 관리 영향이 컸다.

우리금융은 7일 지난해 연간 실적을 발표했다. 분기 기준 4분기 당기순이익은 4260억원으로 전분기 대비 52.9% 감소했다. 지난해 말 그룹 자기자본이익률(ROE)은 9.3%로 전년 대비 1.0%p 개선되며 효율적 자본 활용의 성과를 보였다.

핵심 계열사 우리은행의 지난해 당기순이익은 3조47억원으로, 전년 대비 21.2% 올랐다.

2024년 그룹 전체 이자이익은 전년 대비 1.6% 증가하며 견조한 성장세를 유지했다. 두 차례 기준금리 인하 등의 영향에도, 중소기업 특화점포 신설, 국가첨단전략산업단지 중점 지원 등을 통해 기업대출 부문을 9.0% 증가시킨 영향이다.

비이자이익은 전년 대비 41.9% 증가하며 이익 성장을 크게 견인했다. 특히 은행(WM, IB 등)·비은행부문의 다각적인 영업 확대에 힘입어 수수료 이익이 전년 대비 21.3% 증가해 순영업수익 내에서 차지하는 비중이 20% 수준까지 확대됐다.

그룹 판매관리비용률은 42.8%으로 증권사 출범 및 디지털·IT 투자 확대에 비용이 증가했음에도, 꾸준한 비용효율화 결실로 전년 대비 0.7%p 감소했다. 그룹 대손비용은 연간 1조7163억원으로, 4분기에도 비은행 자회사 PF 대출 추가 충당금 적립 등 선제적인 조치를 통해 불확실성에 대비한 위험관리역량을 강화했다.

자산건전성 지표인 NPL비율은 그룹 0.57%, 은행 0.23%로 전년 대비 소폭 증가했으나, NPL커버리지비율은 그룹 153.0%, 은행 247.4%로 업계 최고 수준의 리스크관리 능력을 증명했다는 게 우리금융 설명이다.

그룹 보통주자본비율은 12.08%로 4분기에 환율 150원 급등에 따라 약 40bp(bp=0.01%) 감소 했다. 다만 전사적인 위험가중자산 관리 노력에 힘입어 지난 분기 대비 13bp 상승했다.

이 같은 성과를 바탕으로 우리금융 이사회는 주당 660원의 결산 배당을 결의했다. 이로써 2024년 연간 배당금은 주당 1200원으로 역대 최대 규모를 기록했다. 또한, 올해 자사주 매입·소각을 전년 대비 약 10% 증가한 1500억원으로 발표하며, 현금 배당과 함께 점진적으로 규모를 확대하는 모습을 보여줬다.

우리금융은 이날, 지난해 7월 은행지주 중 첫 번째로 발표했던 ‘기업가치 제고계획’의 지표별 이행 현황과 함께 ‘2025년 추가 추진방안’도 공시했다. 우리금융은 비과세 배당을 통한 주주의 실질적 배당수익률 확대, 분기배당 선진화 절차 도입 등을 추진한다고 밝히며, 앞으로도 다양한 주주친화정책을 발굴하고 적극 이행하겠다는 의지를 표명했다.

우리금융그룹 관계자는 “2024년은 연간 순이익 3조원 달성 뿐 아니라, KRX 코리아 밸류업 지수 편입 및 글로벌 Top-Tier 수준의 ESG 평가등급 획득 등으로 그룹의 성장 잠재력과 기업가치를 시장에서 인정받은 한 해였다”면서 “올해를 자본비율 개선 원년으로 삼아 금융환경 변화에 적극 대응하고 △자산리밸런싱을 통한 최적의 포트폴리오 구축 △소상공인 지원 등 취약계층에 대한 상생금융 확대 △내부통제 고도화 등에 박차를 가해 고객과 시장의 신뢰를 강화하고 종합금융그룹으로 한 단계 더 도약하는 한 해를 만들어 갈 것”이라고 말했다.