대출 문턱이 높아지면서 저신용 중소기업이 신음하고 있다. 은행이 중소기업 운전자금대출을 우량 기업 위주로 공급하면서 저신용 중소기업은 소외되고 있다는 지적이 나온다.

20일 은행연합회에 따르면 올해 2분기 5% 미만 금리로 운전자금대출을 받은 중소기업의 비율이 확대됐다. 신한은행의 5% 미만 금리 대출 비율은 지난해 4분기 37.5%에서 65.3%로 증가했다. 하나은행(51.6%→77.3%), 우리은행(32.7%→54.1%), KB국민은행(33.7%→57.4%)도 각각 증가세를 보였다. 반면 같은 기간 9% 이상 고금리로 대출을 받는 중소기업의 비율은 모든 은행에서 줄어들었다. 은행별로 신한은행(2.8%→2.3%), 하나은행(1.8%→0.8%), 우리은행(9.6%→8.2%), KB국민은행(12.6%→6.2%) 등 주요 은행 모두 감소세를 보였다.

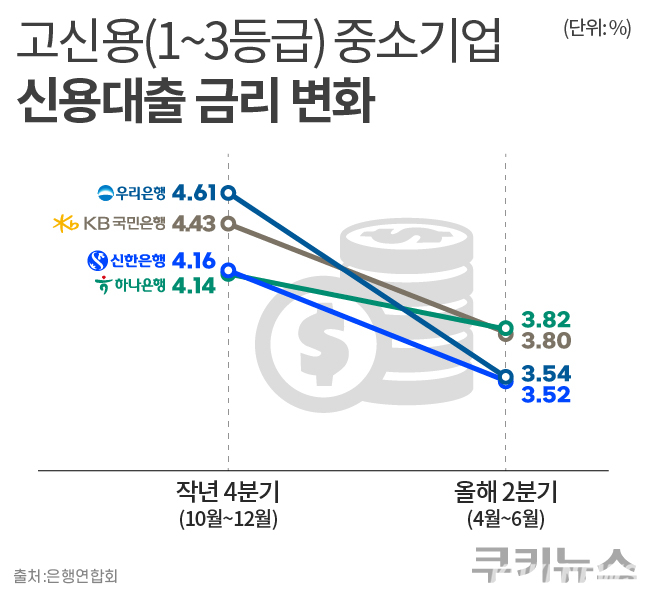

운전자금대출 가운데 저금리 구간이 확대된 것은 기준금리 인하의 영향으로 풀이된다. 한국은행은 지난 2월 25일 기준금리를 연 3.00%에서 2.75%로 0.25%포인트(p) 내린 바 있다. 이어 5월 29일에도 추가로 0.25%p 인하해 현행 2.50%로 조정했다. 기준금리 하락으로 인해 신한·하나·우리·KB국민은행의 고신용(1~3등급) 중기 운전자금대출 금리는 올해 2분기 모두 3%대로 떨어졌다. 은행별로 살펴보면 신한 3.52%, 하나 3.82%, 우리 3.54%, KB국민 3.80%를 기록했다. 지난해 말 4%대에서 꾸준히 낮아진 결과다.

다만 은행이 자본관리 차원에서 저신용 중소기업에 대한 대출을 조정한 측면도 있다. 우량 중소기업 위주로 대출을 확대해야 CET1(보통주 자본 비율) 관리에 유리하기 때문이다. CET1은 보통주 자본을 RWA(위험가중자산)로 나눈 값으로, 은행이 보유한 자본이 리스크 대비 얼마나 충분한지 나타내는 건전성 지표다. CET1은 은행 배당의 기준이기도 하다. 여기서 RWA는 은행이 보유한 자산에 위험도를 반영해 산출한 값이다. 저신용 대출 같은 고위험 자산에는 높은 가중치가 적용된다. 결국 은행들은 저신용 중소기업의 대출은 줄이고, 고신용 차주 대출은 늘리는 방식으로 RWA를 낮춰 CET1을 관리하고 있다.

실제로 기준금리 인하에도 저신용 중소기업 대출금리는 뚜렷한 하락세를 보이지 않았다. 지난해 4분기 4대 은행 평균 9.39%였던 운전자금대출 금리는 올해 2분기 9.62%로 소폭 상승했으며 은행별로 차이가 있었다. 신한은행의 경우 금리가 10.29%로 작년 말과 비교했을 때 3.19%p 상승했다. 반면 우리은행(11.84%)과 KB국민은행(9.09%)은 같은 기간 소폭 하락했지만, 여전히 9%이상의 높은 금리를 유지했다.

은행권 관계자는 “기업 대출을 늘려야 하는 현 상황에서는 보통주 자본 비율이 약화할 수밖에 없다”며 “금융당국에서 RWA 가중치를 조정한다면 더 많은 중소기업 대출이 가능해지고, 정부의 생산적·포용금융 기조에도 부합할 것”이라고 말했다. 금융권은 그간 RWA 완화 필요성을 꾸준히 주장해왔다. 이런 요구에 응해 금융당국은 지난달 28일 생산적 금융을 위한 RWA 가중치 조정 등 금융 제도 개선 방안을 논의하기도 했다. 하지만 여전히 구체적인 대책은 나오지 않은 상태다.

높아진 대출 문턱에 저신용 중소기업은 어려움을 호소한다. ‘와이어링 하네스(Wiring Harness·전선을 결속시켜 부품 간 연결을 돕는 장치)를 제조 및 납품하는 중소기업 에스아이는 최근 심각한 자금난을 겪었다. 이 회사는 2차전지 업체인 금양에 제품을 공급해 왔지만, 금양이 상장폐지 위기를 겪으면서 대금을 회수하지 못했다. 에스아이는 회전 자금을 마련하기 위해 은행 문을 두드렸으나, 신용등급 등 재무 여건이 좋지 않아 대출이 거절됐다. 주영식 에스아이 대표는 “지금은 위기에서 벗어난 상태지만 한때는 회사 문을 닫아야 하나 고민했다”라며 “저신용이더라도 회생 가능한 업체는 선별적으로 대출이 이뤄져야 한다”고 말했다.

은행의 대출 취급 정책이 정부의 ‘생산금융’ 기조와 괴리를 보인다는 지적도 있다. 이재명 정부는 중소기업·소상공인 등 취약 차주 대상 은행의 금융 지원을 강조해 왔다. 은행권 관계자는 “은행권은 소상공인 및 영세기업 등 비우량 기업에 대해 지역신용보증재단에 특별출연금을 낸 후 보증서를 발급하는 방식으로 지원하고 있다”며 “저신용 기업도 보증서를 활용하면 더 큰 한도와 낮은 금리로 대출을 받을 수 있다”고 해명했다.