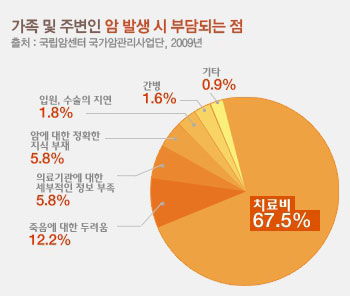

[쿠키 생활] 의료기술이 발달되었다지만 암 환자의 발병률은 매년 늘어나고 있다. 연령이 많은 사람들에게만 걸린다는 암 발생이 불규칙적인 생활식습관과 운동 부족, 음주, 흡연, 환경오염, 스트레스 등에 의해 발병 연령 또한 점점 낮아지는 추세라 나이에 상관없이 암 보험 상품에 대한 관심이 높다.

발병률 증가와 사망률이 크게 다가오는 만큼 치료비용에 대한 경제적 위협에 미리 대비할 필요가 있다. 암 보험 상품은 치료비용과 더불어 생활비용까지 도움 받을 수 있어 경제적인 면에서 큰 부담을 덜어 주기 때문에 남녀 구분 없이 가입자가 늘고 있다.

젊은층이 더 관심을 가지는 이유는 가입 시 보험료가 저렴하기 때문이다. 인터넷 활용이 활발해지면서 스마트한 금융소비자들이 인터넷 암 보험 비교사이트를 통해 상품 추천 및 암 보험 가입요령 및 비교를 쉽게 확인할 수 있어 많이 이용한다.

암 보험 상품가입 시 알아야 할 암 보험 가입요령은 먼저 ‘저럼한 보험료를 원한다면 비갱신형으로’ 해야 한다는 것이다.

보험료는 한 살이라도 젊을 때 가입하는 것이 유리하다. 바로 연령에 따라 보험료가 다르기 때문이다. 40~50대 라면 갱신형이 보다 저렴하고, 젊은 연령이라면 가입 시 적용된 보험료 그대로 만기까지 동일한 비갱신형이 유리하다. 누적보험료를 계산하면 장기적인 면에서 저렴하다.

‘암 진단금과 보장기간을 반드시 확인’해야 한다.

진단금은 암 확정이라는 진단을 받았을 때 받을 수 있는 것으로 수술과 치료비, 당시의 경제적인 부분을 대신해준다. 진단금은 암 종류에 따라 받을 수 있는 금액이 다르기 때문에 고액 암 일수록 높은 진단금이 유리하다. 일반 암은 대체적으로 낮은 금액을 받기 때문에 진단금 비교는 반드시 필요하다.

보장기간도 80세부터 110세까지 상품마다 다르기 때문에 보장기간이 긴 상품이 좋다. 판매율이 아무리 높은 상품이라 할지라도 가입조건에 따라 설계가 달라진다. 순수보장형, 일부 만기환급형 등에 따라 보험료도 달라진다. 발병률이 높아 보험사의 손해율이 높아진 유방암이나 자궁암, 전립샘 암 등은 소액 또는 지급이 없는 상품도 있다.

자신에게 유리한 상품을 고르기 위해서는 상품 비교는 필수다. 가입자의 나이, 병력, 가족력 등의 조건에 따라 보장금액, 보험료가 달라지므로 가입 순위 및 가격 비교는 반드시 해야 한다.

최근 암 보험 비교 추천사이트(cancer-bohum114.com/?inType=29001)에서는 여러 보험사의 상품을 비교 및 실시간 보험료 계산을 할 수 있다. 메리츠화재, 한화손해보험, 현대해상, 동부화재, 삼성화재, 흥국화재, 동양생명, AIA생명, 라이나생명, 삼성생명 등 암 보험 상품 가입순위에 따른 비교분석을 할 수 있어 소비자들에게 도움을 주고 있다. 국민일보 쿠키뉴스팀