금융감독원이 무(저)해지환급금 보험상품은 보험계약 해지시 해지환급금이 전혀 없거나 기존 보험상품 보다 30%~70% 적을 수 있어 보험소비자의 주의가 필요하다고 밝혔다.

금융감독원이 무(저)해지환급금 보험상품은 보험계약 해지시 해지환급금이 전혀 없거나 기존 보험상품 보다 30%~70% 적을 수 있어 보험소비자의 주의가 필요하다고 밝혔다.

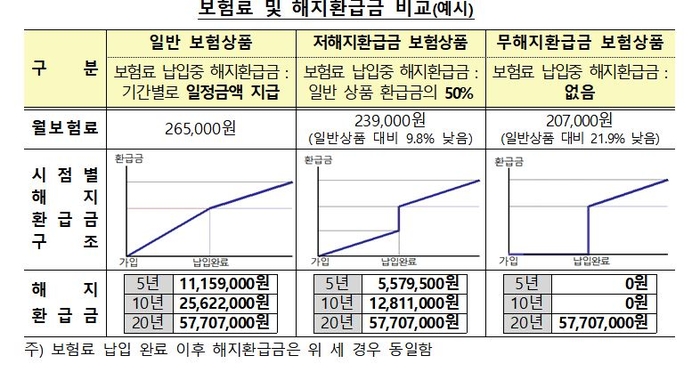

최근 보험료 납입기간 계약 해지 시 해지환급금이 없거나 일반 상품보다 적은 무해지환급형 또는 저해지환급형 보험상품 판매가 빠르게 증가하고 있다.

무(저)해지환급형 보험상품 신계약 건수는 2016년 32만1000건에서 2017년 85만3000건, 지난해 176만4000건으로 폭발적으로 급증했다. 올해 1분기(1~3월)에만 108만건이나 판매됐다. 총 405만2000건의 계약이 체결된 것.

보험사들은 주로 종신보험, 치매보험, 암보험, 어린이보험 등 보장성보험을 무(저)해지환급형 상품으로 판매하고 있다.

무(저)해지환급형 보험상품에 가입할 때는 보험료 납입 완료 시점 이전에 계약을 해지할 경우 해지환급금이 없거나 일반 상품보다 적다는 사실을 반드시 유념해야 한다.

목돈 마련이나 노후 연금 등을 목적으로 보험에 가입하려는 경우에는 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 합리적인 선택이라고 당부했다.

금감원 관계자는 “보험소비자에게 불이익이 발생하지 않도록, 관련 보험안내자료 개선 등 보험상품 제도를 지속적으로 개선하고 불완전 판매 여부에 대한 점검을 강화할 계획”이라고 말했다.

조진수 기자 rokmc4390@kukinews.com