[쿠키뉴스] 송금종 기자 = 금융소비자보호법(금소법)이 시행되면서 상품을 파는 금융회사도, 소비자도 혼란을 겪고 있다. 금융위원회는 원활한 상품 거래를 위해 판매자와 소비자가 알아야할 거래 단계별 중요사항을 안내했다.

적합성 평가 간소화…고객 원해도 부적합 상품 못 팔아

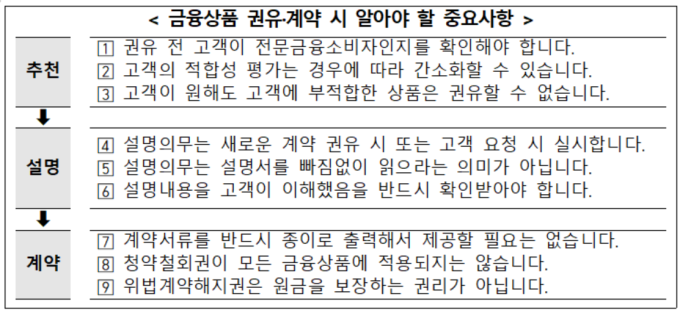

판매자는 상품권유 전 고객이 ‘일반금융소비자’인지 확인해야 한다. 금소법은 금융회사 등 전문금융소비자가 아닌 자를 일반금융소비자로 본다.

금소법 상 일부 규정(적합성 원칙·적정성 원칙·설명의무·청약철회권·소액분쟁조정 이탈금지)은 일반금융소비자에게만 적용된다. 불공정영업금지·부당권유금지·위법계약해지권은 전문금융소비자에게도 적용된다.

상품 유형에 따라 일반금융소비자는 달라진다. 판매자는 객관화한 자료로 일반금융소비자 여부를 판단해야 한다.

고객 적합성 평가는 간소화할 수 있다. 적합성 평가는 소비자 정보를 토대로 법령에 따라 마련된 적합성 판단기준에 따라 실시한다.

사모펀드를 판매할 땐 적합성 원칙 적용을 요청할 수 있는 권리가 있음을 미리 알려야 한다. 판매자 권유 없이 소비자가 특정 상품계약 체결을 원할 때 적합성 원칙은 적용되지 않는다.

과거 거래를 했던 소비자가 신규 거래를 할 때 과거 소비자 정보와 적합성 판단 기준에 변경이 없다면 소비자 정보 변경여부 확인으로 적합성 평가를 대신할 수 있다.

고객이 원해도 부적합한 상품은 권유할 수 없다. 권유과정에서 부적합한 상품 목록을 제공한 후 ‘불원확인서’ ‘부적합확인서’를 받고 판매하는 관행도 사라진다.

설명의무는 신규계약·고객이 원할 때

설명 의무는 신규 계약을 권유할 때, 고객이 요청할 때 지키면 된다. 대출기한 연장, 실손 의료보험 갱신, 신용카드 기한 연장 등 신규 계약이 아닌 건은 설명의무가 적용되지 않는다.

설명의무는 설명서를 빠짐없이 읽는 게 아니다. 판매자는 설명서 내용을 소비자가 이해하기 쉽게 전달해야 한다. 이 때 동영상 등을 활용해도 된다.

소비자가 설명을 원치 않는 내용은 생략할 수 있다. 주요 내용을 요약한 자료를 설명하고 소비자가 추가 설명을 요구한 부분만 설명할 수 있다.

판매자는 설명 내용을 고객이 이해했는지 서명이나 기명날인, 녹취 등 어느 하나라도 확인받아야 한다.

소비자가 충분한 이해 없이 확인하려할 수 있다. 판매자는 “이러면 소송이나 분쟁에서 불리하게 작용할 수 있다”고 주지시킬 필요가 있다.

규정을 보면 판매자가 입증할 사항은 ‘위반사실’이 아니라 ‘위반에 고의·과실이 없음’이다.

계약서 철회권 모든 상품 적용 안돼

금소법상 계약서 형식이 정해진 건 아니다. 소비자에게 서면이나 우편(전자메일), 문자메시지 등으로 계약서를 제공할 수 있다. 비대면 거래 계약서는 전자문서 다운로드나 상시 조회서비스도 가능하다.

계약 철회권은 모든 상품에 적용되지 않는다. 대출·보장성 상품은 원칙 적용하되 일부 예외를 허용한다. 예금 상품은 철회를 허용하지 않는다.

투자 상품은 일부(부동산 신탁 등 비 금전신탁, 고난도 금전신탁계약·고난도 투자일임계약, 고난도 금융상품인 펀드)만 허용한다. 고난도 상품은 오는 5월 10일 이후 적용된다.

위법계약해지권은 원금 보장권리가 아니다.

위법계약해지권은 계속 계약이다. 해지할 때 재산 상 불이익이 생기는 상품은 원칙상 모두 적용된다. 해지를 하지 않는 경우 투자손실이 생기는 경우도 마찬가지다.

위법계약 해지 효과는 장래를 향해 발생하기 때문에 해당 계약은 ‘해지시점’ 이후부터 무효다. 대출 이자 등 해지 전에 생긴 서비스 비용 등은 계약 해지 후 소비자에게 돌려주지 않는다.

금융위는 “새 제도가 현장에 빨리 안착되도록 금융업권과 가이드라인을 마련하고 전산시스템을 구축하는 조치를 빠르게 처리하겠다”고 밝혔다.

song@kukinews.com