24일 대신증권은 지난 20일 금융위원회가 최근 불거진 단기자금시장 경색에 대한 대응 조치로 채안펀드 투입을 골자로 하는 대책을 내놓은 점을 짚었다. 금융위는 증권사·여전사 등의 유동성 상황을 면밀히 보고 있으며, 은행 LCR 규제비율 정상화 조치 유예 등 금융회사 유동성 규제를 일부 완화하는 것을 추진하겠다고 했다.

지난 23일 김주현 금융위원장은 비상 거시경제금융회의에서 “유동성커버리지비율(LCR) 유예도 필요하면 더 할 것이고 예대율 규제도 시장과 대화하며 필요한 조치를 해 나갈 것”이라고 했다.

채안펀드는 자금조달이 어려워진 기업들의 회사채에 투자해 유동성을 공급하기 위해 만들어진 펀드다. 정부는 총 20조원 규모의 채권시장안정펀드(채안펀드)를 조성해 투입할 방침이다. 우선 24일부터 채안펀드 가용재원 1조6000억원을 활용해 회사채와 기업어음(CP) 매입을 재개한다.

공동락 대신증권 연구원은 “강원도 프로젝트파이낸싱(PF)-자산유동화기업어음(ABCP) 관련 이슈 이후 확산되는 시장 불안에 대해 모니터링한 결과 당국 차원의 대책이 필요하다는 판단에 따른 것으로 보인다”고 말했다.

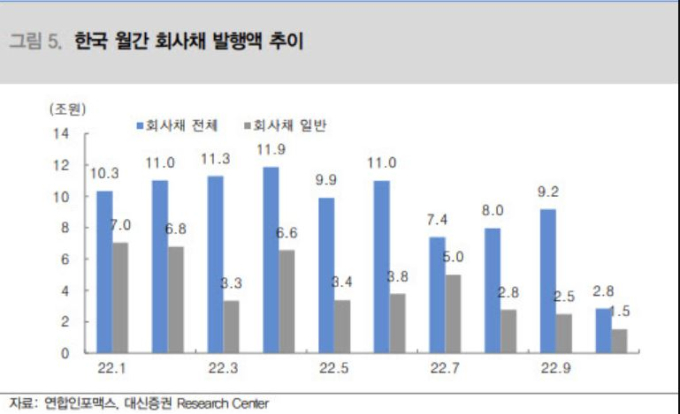

최근 강원도는 레고랜드가 사업자금 조달을 지원하기 위해 발행한 PF ABCP에보증을 섰다가 보증 의무를 이행하지 않는다고 밝혀 금융시장에 큰 파장이 일었다. 이로 인해 지방자치단체가 보증한 유동화증권도 신뢰할 수 없다는 인식이 확산되는 등 투자심리가 급격하게 냉각됐다. 이는 동시에 발행 등 조달시장에도 그대로충격으로 이어져 10월 회사채 발행은 급감했다.

국내 채권시장은 한국은행의 지속적인 기준금리 인상과 미국 발 공격적인통화긴축에 대한 부담이 고스란히 시중금리 상승 압력으로 부각됨에 따라 상당한투자심리 위축 상황이 이어지고 있었다. 특히 지난 10월 한국은행이 7월에 이어다시 기준금리 인상 폭을 50bp(1bp=0.01%p)로 하는 이른바 빅 스텝 인상을 실시함에 따라 위축이 심화됐다.

공 연구원은 “2021년 8월부터 1년 이상 기준금리 인상 사이클이 진행됐음에도 불구하고, 환율 및 대외 요인을 겨냥한 기준금리 인상의 여파까지 고스란히 더해짐에 따라 채권 투자 및 보유에 대한 욕구가 크게 취약해졌다”면서 “최근 불거진 자금경색 및 크레딧 시장의 위축은 단순히 해당 영역에서의 충격에 그치지 않고 전체적인 채권에 대한 투자심리에도 악영향을 미칠 수 있다는 판단”이라고 설명했다.

통상적으로 크레딧 시장은 채권시장 가운데서도 위험자산의 영역으로 분류된다. 공 연구원은 “크레딧의 위기는 상대적으로 안전자산인 국채 등에는 오히려 우호적인 영향을 미칠 수도 있다”면서 “그러나 지금과 같은 누적적인 국채 금리 상승에서 촉발된 크레딧 금리 상승과 스프레드 확대의 상황이라면 크레딧시장의 위축이 전반적인 채권에 대한 투자심리 악화로 확산될 가능성도 대비할 필요가 있다”이라고 제언했다.

손희정 기자 sonhj1220@kukinews.com