김동운 기자

chobits3095@kukinews.com

꾸준히 상승세를 그려오던 가계대출이 무려 10년만에 감소세를 기록했다. 가계대출이 감소한 이유는 ‘고금리’로 인한 이자부담이 크게 작용했다는 분석이다.

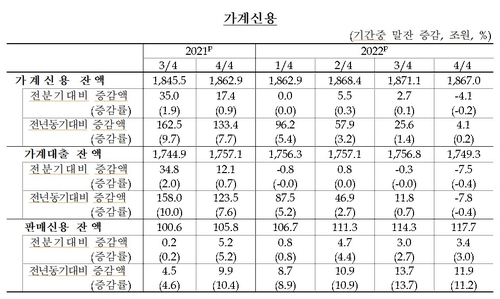

한국은행이 21일 발표한 ‘2022년 4분기 가계신용(잠정)’ 보고서에 따르면 지난해 말 기준 가계신용 잔액은 1867조원으로 전분기 말 대비 4조1000억원 감소했다. 분기 기준 가계신용 잔액이 줄어든 것은 2013년 1분기 이후 39분기 만에 있는 일이다.

가계신용은 가계가 시중은행을 비롯해 보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 포괄적 가계 빚(부채)을 의미한다.

가계신용 가운데 판매신용(카드 대금)을 제외한 가계대출을 보면 1749조3000억원으로 같은기간 7조5000억원 줄며 역대 최대 감소폭을 기록했다.

상품별로 보면 지난해 말 주택담보대출 잔액이 1012조6000억원으로 전분기 대비 4조7000억원 늘었다. 한국은행에서는 주택 거래가 부진하면서 증가 폭이 지난해 3분기(6조5000억원)보다 줄었다고 설명했다. 실제로 통계청에 따르면 전국 주택 매매거래량은 지난해 2분기 17만2000호에서 4분기 9만1000호로 약 절반이 줄어들었다. 여기에 전국 주택 전세거래량도 같은기간 39만8000호에서 29만2000호로 줄었다.

신용대출을 포함한 기타대출 잔액(736조7000억원)은 대출금리 상승, 총부채원리금상환비율(DSR) 규제 지속 등으로 12조2000억원 줄며 5분기 연속 감소했다. 연간 기준으로 볼 경우 지난해 말 가계대출은 전년 동기 대비 7조8000억원 감소했는데, 가계대출이 감소한 것은 역대 처음 있는 일이다.

박창현 한국은행 경제통계국 금융통계팀장은 “부동산 경기가 부진한 가운데 기준금리 인상으로 대출금리 상승세가 이어졌고, 가계대출 핵심 규제인 총부채원리금상환비율(DSR)까지 지속된 영향”이라고 설명했다.

신용카드 이용금액을 보면 지난해 10월 59조6000억원, 11월 58조5000억원, 12월 60조2000억원으로 꾸준히 상승세를 보였다. 가계대출을 기관별로 살펴보면 예금은행이 4000억원, 비은행예금취급기관은 3조8000억원 줄었다. 기타금융기관은 3조3000억원 늘었다.

한편 가계대출 감소세의 주 요인으로 지목되는 대출금리는 소폭 감소할 전망이다. 21일 은행연합회 공시에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 평균 가계대출금리는 올해 1월 말 기준 4.92~5.32%로 집계됐다.

우리은행의 가계대출금리는 전월대비 0.41%p 감소했으며, 하나은행(-0.33%p)과 신한은행(-0.32%p)도 1달 전보다 금리가 내려갔다. 국민은행과 농협은행의 경우 전월과 비교해 각각 0.19%p, 0.15%p 늘었다.

김동운 기자 chobits3095@kukinews.com