“당장 돈이 급해서 이자율 생각할 겨를이 없었어요. 부모님께 죄송하니까 어떻게든 혼자 해보려고 대출을 받았던거죠. 돈 모아서 잘 살아 보려고, 다들 일하는 거잖아요. 근데 저는 빚 갚느라 수중에 돈이 없는거에요. 그러다 보니 받고 또 받고…. 이렇게 사는 게 맞는건가. 끝이 나긴 하는건가. 막막했습니다”

서울 강북구에 살고 있는 김가은(가명·31·여)씨는 지난 2021년 살면서 처음으로 빚을 졌다. 남동생이 제대할 즈음이었다. 여동생과 단 둘이 살던 원룸에서 넓은 집으로 옮겨가 온 가족이 모여 살면 어떨까 하는 생각이 들었다. 이사하느라 급하게 보증금 1300만원이 필요했다. 모바일뱅킹 애플리케이션으로 대출 한도를 조회하고 다음 날 비대면으로 저축은행에서 대출을 받았다. 이자율은 11.49%. “지금 생각해보면 욕심이었던 것 같아요. 제가 무리한 거죠”.

김씨는 식당에서 일하고 시간을 쪼개 아르바이트까지 했다. 월세, 대출 상환금이 빠져나가면 ‘텅장(텅 빈 통장)’만이 남았다. 생활비가 필요했다. 다시 저축은행에서 돈을 빌렸다. 빚을 갚으려 빚을 내는 돌려막기는 그렇게 시작됐다. 햇살론에 이어 금리가 법정최고금리 20%에 육박하는 카드론까지. 눈 깜짝할 새 빚은 4000만원으로 불어났다.

청년 가구 평균 부채, 9년 전 2배

청년층 허리가 휘고 있다. 빚이 빠르게 증가하고 있기 때문이다. 지난달 27일 한국보건사회연구원 ‘청년 미래의 삶을 위한 자산 실태 및 대응방안’ 보고서에 따르면 통계청 가계금융복지조사 원자료 분석 결과, 19∼39세 청년이 가구주인 가구의 평균 부채는 2021년 기준 8455만원이었다. 9년 전인 2012년(3405만원)의 2.48배로 급증했다. 이 평균값은 부채가 없는 가구를 포함한 전체 가구를 대상으로, 주택 임대 보증금을 제외한 금융부채만을 계산한 액수다.

청년층 가구주 5명 중 1명은 연 소득 3배가 넘는 빚을 지고 있는 것으로 나타났다. 총부채상환비율(DTI)이 300%가 넘는 가구가 21.8%에 달했다. 2012년 8.37%에 비해 2.6배 급증했다. DTI는 연간 총소득에서 매년 갚아야 하는 원금과 이자가 차지하는 비율이다. 보고서는 대출금 용도가 ‘주택마련’이 68.8%, 사업·투자가 16.5%라는 점을 들면서 빚 증가를 ‘영끌(영혼까지 끌어모은 대출)’과 ‘빚투(빚내서 투자)’로 상징되는 투자 열풍 영향으로 해석했다.

출발선부터 달랐다…제2금융·불법대출 내몰린 청년들

하지만 청년 빚 증가 원인이 개인에게만 있다고 볼 수 없다는 게 현장의 의견이다. 지난 7일 서울 강남구 서울금융복지상담센터 청년동행센터에서 만난 허진옥, 전영훈 금융전문상담관은 “투자 실패로 빚을 지고, 도움을 요청하는 청년은 아주 소수에 불과하다”고 여러 차례 강조했다. 청년동행센터는 금융 문제로 어려움을 겪는 청년에게 소득관리, 청년 맞춤형 금융교육, 공적 채무조정을 지원한다. 지난해 12월 문을 열었다. 하루 평균 20여건 상담을 하고 있다. 부모님 병원비, 아버지의 연대 보증, 보이스피싱 사기 피해 등으로 사회에 나가기도 전부터 빚더미에 올라앉은 청년들이 이곳을 찾았다.이들 대다수가 애초부터 제1금융권이 제공하는 저금리의 좋은 대출 상품을 받을 수 없는 위치에 놓였다는 설명이다. 사회초년생들이 주로 이용하는 직장인 신용대출의 경우, 시중은행은 직업·정규직 여부·재직기간·연봉을 고려한다. 문제는 플랫폼 노동자, 비정규직이라는 이유로 혹은 학력, 근로 기간 문제로 많은 청년이 해당 기준 바깥으로 밀려나게 된다는 점이다. 결국 고금리의 카드론 등 제2금융권, 심하게는 불법사채에 내몰리는 구조다.

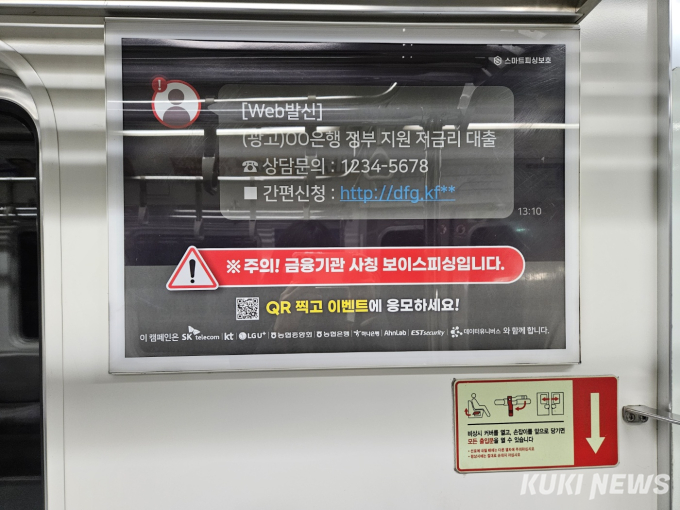

뿐만 아니다. SNS상에는 ‘직업 없어도 당일 1000만원 대출’ 등 소액 대출 광고가 범람한다. 고금리 대출을 저금리로 갈아탈 수 있게 해준다는 보이스피싱에 당하는 경우도 부지기수다. 금융지식이 부족해 금리를 제대로 알아보지 않거나, 제1금융권에서 대출 받을 수 있었음에도 고금리 대출로 시작한 청년의 사례도 있다.

빚으로 빚을 갚는 악순환에서 빠진 청년은 늘고 있다. 금융기관 3곳 이상에서 동시에 빚을 지는 다중채무자 10명 중 3명이 30대 이하로 나타났다. 지난 5일 한국은행이 진선미 더불어민주당 의원에게 제출한 자료에 따르면 지난해 3분기 전체 다중채무자 447만3000명 가운데 30대 이하 청년층이 139만명(31.1%)인 것으로 나타났다. 이들이 빌린 대출잔액은 155조1000억원으로 1인당 평균 대출잔액은 1억1158만원으로 나타났다. 이는 2020년(1억302억원) 대비 8.3% 증가한 수치다.

“가족에게도 말 못해요” 부끄러움에 숨는다…극단적 선택도

‘나이도 어린데 일해서 갚아야지’ 같은 시선도 청년을 더욱 움츠러들게 만든다. 채무는 가족, 친구에게조차 말하기 쉽지 않는 개인정보다. 혼자 끙끙 앓다보면 채무조정, 회생신청 등 제도적 도움이 아닌 불법사채라는 최악의 선택으로 빚을 불리는 결과를 낳는다. “결국 해결할 수 없다”는 생각에 우울증이 오고, 극단적 선택 시도까지 하는 청년도 있다.

허 상담관은 “처음부터 낮은 시중은행 금리를 쓸 수 없었던, 출발선부터 달랐던 청년이 많다”며 “빚을 갚으려 빚을 내고, 감당할 수 없는 수준에 이르러서야 너무 늦게 도움을 요청한다. 개인의 잘못을 공적 도움으로 해결하려는 것을 부끄럽게 생각하기 때문”이라고 안타까워했다.

박수민 광주청년지갑트레이닝센터 이사장은 “영끌해서 투자할 여유가 있는 청년층과, 생계 어려움으로 고금리 대출을 받는 청년층은 나눠서 봐야 한다. 청년부채라는 말로 뭉뚱그려 마치 한 현상처럼 희석해서 보면 안 된다고 생각한다”면서 “투기 용도의 대출 금액은 몇천만원, 몇억 수준이지만 생활비가 없어 대출받는 청년의 경우 수십, 수백만원 수준이다. 금액이 작아 통계에 가려진다는 문제도 있다. 하지만 정말 위험한 부채는 후자에 있다”고 지적했다.

박 이사장은 “청년이 돈을 너무 빠르고 쉽게 빌릴 수 있다는 점이 문제다. 금융당국은 ‘디지털 금융혁신’이라는 기조로 규제를 완화해 청년이 대출을 더 많이 받을 수 있는 환경을 만들려 한다”면서 “금융서비스 공공성이 정말 쉽고 빠른 서비스에 있는 건가. 왜 이렇게 불법사금융에서 돈을 빌리는 청년들이 늘어나고 있는지 근본적 진단이 필요하다”고 지적했다.

정진용 기자 jjy4791@kukinews.com