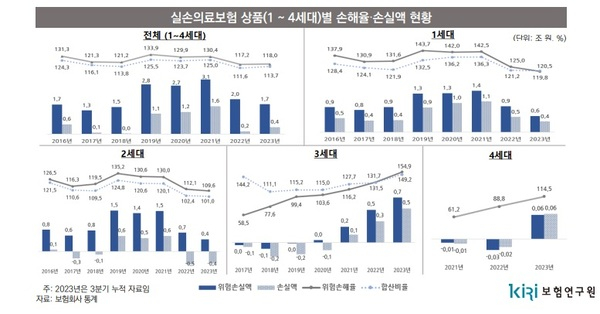

12일 보험업계에 따르면, 올해 3분기까지 3세대 실손보험 손해율은 154.9%로 나타났다. 지난해 131.7%보다 23.2%p 상승한 수치다. 실손보험은 질병 혹은 상해로 치료받을 때 피보험자에게 발생한 실제 의료비를 보상하는 보험 상품이다. 손해율이 100%가 넘는다는 건 보험사들이 실손보험에서 적자를 내고 있다는 뜻이다. 손해율 154.9%는 보험사가 보험료 100만원을 받으면 보험금이 154만원 나간다는 의미다.

3세대 실손보험만 손해율이 악화된 것은 아니다. 4세대 실손보험 손해율 역시 작년 89.5%에서 올해 115.9%로 올랐다. 1세대 손해율은 작년 124.9%에서 올해 121.5%로, 2세대는 작년 111.5%에서 올해 110.7%로 점차 안정화되는 추세인 것과는 정반대다.

실손보험은 판매 시기에 따라 1세대(2009년 10월 이전 판매), 2세대(2009년 10월~2017년 3월), 3세대(2017년 4월~2022년 6월), 4세대(2022년 7월~)로 나뉜다. 자기부담금 비율도 세대별로 다르다. 1세대는 자기부담금 비율이 0~10%로 낮다. 2세대는 자기부담금 비율이 10~20%, 3세대부터는 주계약과 특약이 분리되면서 주계약 자기부담금 비율은 10~20%·특약 30%, 4세대는 주계약 자기부담금 비율 20%·특약 30%로 자기부담금 비율이 갈수록 높아지는 추세다. 보험사의 실손보험 적자 규모는 2019년 2조5000억원, 2020년 2조5000억원, 2021년 2조8000억원, 2022년 1조5000억원을 기록하고 있다.

3세대 실손보험 손해율 상승 원인으로는 물리치료와 영양제 주사 등 비급여 항목 과잉진료가 꼽힌다. 주요 4개 손해보험사(삼성화재·현대해상·메리츠화재·KB손해보험)의 최근 5년간(2018∼2022년) 주요 비급여 항목별 지급보험금 추이를 보면 도수·체외충격파·증식치료 등 물리치료는 연평균 19.3% 증가했다. 영양제 등 비급여주사제(암환자 제외)에 지급된 보험금도 연평균 20.2% 증가했다.

보험업계는 3세대 실손보험 보험료 인상이 불가피하다는 입장이다. 실손보험은 출시 5년 후부터 보험료를 인상할 수 있다. 2년 전 출시된 4세대는 보험료 인상이 불가하다. 때문에 3세대 보험료가 오르는 것이 유력하다. 3세대 실손보험 보험료는 올해 초 이미 한 차례 인상된 바 있다. 지난해 실손보험 손해율은 131.4%였고 이로 인해 올해 3세대 실손보험료는 14%가 인상됐다. 다만 금융당국에서 상생금융 압박을 주고 있기 때문에 보험업계가 원하는 큰 폭의 인상은 어려울 것이라는 관측이다.

과잉 의료를 방지하기 위해 통원 1회당 보장 한도를 제한할 필요가 있다는 목소리가 나온다. 김경선 보험연구원 연구위원은 “각종 물리치료와 비급여 주사제의 평균 가격 등을 고려해 각 항목마다 통원 1회당 한도를 설정해야 한다”며 “실제 3·4세대 실손보험은 연간 보장금액(250만~350만원)이나 통원 횟수(50회) 한도를 두고 있지만 통원 1회당 보장 한도는 따로 설정해놓고 있지 않다”고 지적했다.

정진용 기자 jjy4791@kukinews.com