이제 금융업에서 ‘탈탄소’는 빠질 수 없는 ESG경영 핵심요소가 됐다. 환경을 지키기 위한 자발적 부동산 프로젝트파이낸싱 협약 ‘적도원칙’을 비롯해 SBTi(과학기반목표이니셔티브)에 기반한 탄소감축 원칙 설정, RE100 가입을 통해 전력 100%를 재생에너지로 확보하는 등 지속가능한 금융을 달성하기 위한 노력이 이어지고 있다.

하지만 최근 금융사들에게는 이같은 노력으로는 부족하다는 지적들이 나온다. 회사 내 탄소감축을 넘어 금융사가 대출을 제공하는 기업들의 배출량도 감축하는 노력, ‘스코프 3(scope3)’을 감축해야 한다는 요구가 커지고 있다.

스코프3가 중요시되는 이유는 금융업의 특성 때문이다. SBTi가 제시한 GHG(온실가스) 프로토콜 기준에 따르면 기업의 탄소배출 프로세스는 △스코프1(기업이 소유·통제범위 내에서 발생하는 직접 배출량) △스코프2(기업이 구매·사용한 에너지원 생산 시 발생하는 간접 배출량) △스코프3(기업의 소유·통제 범위 외 기업의 가치사슬에서 발생하는 간접 배출량)로 구분된다.

금융사는 직접적인 온실가스 배출(스코프1·2)이 많지 않다. 탄소배출량이 큰 공장이나 생산시설이 필수적인 제조업과 달리 오프라인 서비스를 제공하는 영업점과 사무실, 온라인 서비스를 위한 데이터센터 정도만을 갖고 있기 때문이다. 오히려 투자, 혹은 대출을 제공하는 대상으로부터 발생하는 ‘금융배출량(스코프3)’이 월등히 크다. 따라서 금융배출량을 감축하는 활동이 금융사들의 ‘탈탄소 대응’의 핵심으로 지적된다.

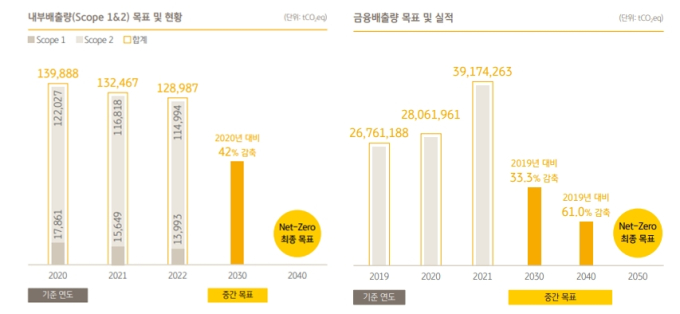

국내 금융사들이 공시한 ESG경영 보고서를 보면 탄소배출량 중 스코프3의 비중이 압도적인 것을 알 수 있다. 예시로 글로벌 RE100에 가입한 KB금융그룹의 ESG보고서를 보면 2022년 말 기준 스코프1과 스코프2의 합산은 12만8987tCO2eq로 집계됐으며, 스코프3은 3917만4263tCO2eq에 달한다. 금융배출량이 스코프1·2를 합산한 총량보다 수백배 높은 셈이다.

이처럼 금융사들의 ‘탈탄소’ 핵심은 결국 스코프3, 금융배출량에 있음을 알 수 있다. 하지만 스코프3에 대한 감축은 지지부진하다. 금융사들의 ESG보고서를 보면 금융기관 내부의 직·간접적인 온실가스 배출량(스코프1+스코프2)은 감소하고 있지만 스코프3은 되려 늘어나기도 한다.

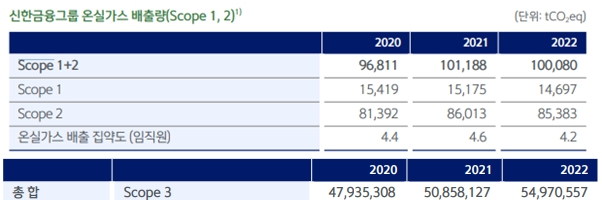

실제로 신한금융의 ESG 데이터북을 보면 신한금융의 스코프1+2 합계는 △2020년 9만6811tCO2eq △2021년 10만1188tCO2eq △2022 10만80tCO2eq로 변화한다. 2021년 전 계열사 데이터를 포함해 통계를 내면서 잠시 배출량이 늘었지만 2022년부터 다시 감소세로 전환하는데 성공했다. 하지만 스코프 3의 경우 △2020년 4793만5308tCO2eq △2021년 5085만8127tCO2eq △2022년 5497만0557tCO2eq로 지속적으로 상승하고 있다.

금융업계에서는 스코프3에 대한 감축이 현 시점에서는 사실상 불가능한 영역에 가깝다고 토로한다. 금융권 관계자는 10일 “금융배출량(스코프3)을 감축하려면 금융사가 제공하는 자본을 받는 고객사들도 탄소감축을 해야 한다는 의미”라며 “대기업들은 이미 탄소감축 노력을 진행하고 있지만, 자본 규모가 크지 않은 중소기업이나 소상공인들은 탄소감축을 현 시점에서 할 수 있는 상황이 아니다”라고 설명했다.

이어 “중소 고객사들이 친환경 전력을 이용하는 경우에만 대출을 내주거나 우대금리를 제공하는 방식으로 스코프3 감축을 달성할 수 있을 것”이라면서도 “자금 여력이 좋지 않은 이들에게 일반 산업전력 단가보다 월등히 비싼 친환경 전력을 이용하라고 하는 것은 코로나19를 거치며 자금 여력이 좋지 않은 업체들에게 부담을 가중시키는 것과 다를게 없다”고 덧붙였다.

전문가들은 금융업계의 문제들을 넘어 한국의 전력체계가 스코프3 감축을 어렵게 하고 있다고 지적한다. 오기출 푸른아시아 상임이사는 10일 “스코프3 감축이 실효성 있게 이어지려면 각 회사가 공급한 서비스, 물품을 제공받은 기업들이 스코프1·2를 감축해야 한다”며 “국내 전력체계는 친환경 전력의 비중이 적고 비싼데다가 이마저도 글로벌 RE100 기준으로 보면 제대로 된 친환경 전력으로 인정되지 않아 제대로 된 스코프3 감축이 어려울 수 밖에 없다”고 설명했다.

실제로 국제에너지기구(IEA)가 5년마다 펴낸 ‘전력생산 비용전망(2020·Projected Costs of Generating Electricity)’ 보고서에 따르면 국내 재생에너지의 에너지균등화비용(LCOE, 전력 당 소모되는 비용)은 메가와트시(MWh)당 △태양광 96.6달러 △육상풍력 113.3달러 △해상풍력 161달러로 △원자력발전 53.3달러 △석탄 75.6달러 △가스(복합화력) 86.8달러보다 훨씬 비싸다.

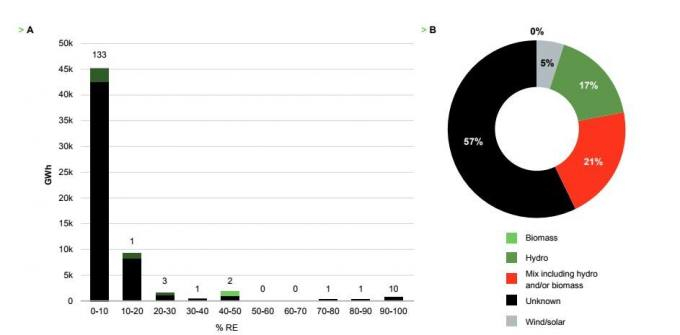

또한 영국 기반의 비영리단체 ‘더 클라이밋 그룹’과 ‘탄소공개프로젝트(CDP)’가 공동 발간한 ‘2023 RE100 연간 보고서’에 따르면, 한국 기업이 보고한 RE100 실천 방안 중 57%의 에너지원이 국제 지침을 기준으로 출처 불명(unknown)으로 분류됐다.

이에 대해 금융사들이 스코프3 감축을 위해 점진적 방법을 도입하는 것이 해답이 될 수 있다는 조언도 나온다. 이효섭 자본시장연구원 금융산업실장은 10일 “전 세계적으로 보면 글로벌 금융사들이 지분을 투자하거나 대출을 할 때 피투자 기업들이 탄소 배출량 억제를 중요시하는 기조가 형성되면서 국내 금융사들도 점차 스코프3에 대한 인지가 커지고 있다”며 “금융사들이 탄소 배출량 억제가 필요한 산업군을 대상으로 기업금융 컨설팅을 좀 더 신경쓰는 것도 좋은 방법이 될 수 있다”고 설명했다.

김동운 기자 chobits3095@kukinews.com