은행에서 연이어 고금리 특판 상품을 출시하며 홍보에 열을 올리고 있다. 하지만 월 납입한도가 작고 만기가 짧아, 최고 금리를 적용해도 막상 이자는 소비자 기대에 못 미칠 가능성이 높다. 소비자가 오인하지 않도록 금융사에서 광고에 좀 더 구체적으로 정보를 제공해야 한다는 지적도 나온다.

연 20% 광고에…출시 당일 대기자만 2000명

11일 금융권에 따르면 iM뱅크(구 대구은행)에서 시중은행 전환을 기념해 내놓은 고금리 적금 상품은 출시 당일, 접속자 폭주로 사이트가 먹통이 되는 등 인기를 끌었다.

iM뱅크는 사명 변경(대구은행→IM뱅크)을 공식 발표한 지난 5일, 최고 연 20% 금리를 지급하는 단기소액적금 ‘고객에게 진심이지 적금’을 출시했다. 오전 10시 판매 시작된 해당 상품은 iM뱅크 앱에서만 비대면으로 가입이 가능했다. 연 20%라는 파격적인 금리 혜택에 판매 당일 대기자가 2000명을 훌쩍 넘겼다. 접속자가 몰려 한때 가입이 원활하지 않기도 했다.

이 상품은 60일 만기 자유적립식 정기적금이다. 연 4%에서 최고 연 20% 금리를 받을 수 있다. 매일 납입 시 데일리 우대금리(최고 연 6%)와 플러스 우대금리(최고 연 10%)가 적용되는 ‘펀 세이빙 적금’ 형태로 설계됐다. 데일리 우대금리는 적금 납입건당 연 0.1%p, 플러스 우대금리는 적금 40회 납입 시 연 2%p, 50회 납입 시 연 3%p, 60회 납입 시 연 5%p로 최고 연 20% 금리가 적용된다. 납입 가능 금액은 한번에 최대 5만원이다. 총 60회를 납입할 수 있다.

문제는 최고 금리를 다 받기 위해서는 요건이 까다로운 데다, 단기소액적금인 만큼 실제 받을 수 있는 이자가 4만원대에 불과하다는 점이다. 먼저 60회 납입을 위해서는 가입 당일부터 입금을 해야 한다. 데일리 우대 금리(최고 6%)를 적용받으려면 토요일, 일요일, 공휴일 포함해서 하루도 거르지 않고 매일 납입을 해야 한다. 매일 5만원씩 60회를 하루도 빼놓지 않고 납입했다고 했을 때, 예상되는 이자는 5만137원이다. 세금도 빼놓을 수 없다. 이자소득세(15.4%)까지 제하면 남는 건 4만2416원이다.

하루만 넣어도 금리 7% 상품…일부 소비자 “누굴 바보로 아나”

저축은행에서도 고금리 특판 상품을 광고하다 빈축을 받은 사례가 있다. OK저축은행은 연 최대 7% 금리 혜택을 받을 수 있는 수시입출금통장(파킹통장) ‘OK짠테크통장’을 판매 중이다. OK저축은행은 ‘하루만 맡겨도 우대조건 없이’라는 문구를 전면에 내걸어 홍보했다.

다만 7% 최대 금리를 받기 위해서는 납입액이 50만원 이하여야 한다. 납입액에 따라 차등 금리가 적용된다. 50만원에서 1억원 이하 납입액은 연 3.3%, 1억원 초과 납입액은 금리가 1%로 대폭 줄어든다. 납입액 50만원에 연 7% 최고 금리를 적용하면 연간 이자는 3만5000원이다. 여기에서 세금을 제하면 2만9610원이 남는다. 일부 소비자들은 “누굴 바보로 아냐”며 눈살을 찌푸리기도 했다.

금융사들이 이같은 미끼 상품을 내놓는 목적은 뭘까. 락인(lock-in) 효과 때문이다. 락인 효과는 특정 상품 혹은 서비스를 한 번 이용하면, 다른 상품 혹은 서비스를 소비하기 어려워져 기존의 것을 계속 이용하는 효과를 말한다. 고객 정보를 수집해 영업에 활용할 수도 있다. 한 금융권 관계자는 “일단 한 상품에 가입을 시킨 뒤 다른 상품이나 서비스로 이어지는 효과를 기대하는 것”이라고 설명했다.

금융당국에서도 이같은 ‘미끼 상품’ 광고에 한차례 제동을 걸었다. 일부 특판 예·적금 상품이 달성하기 어려운 우대금리 조건을 부과하며, 최고금리만 과도하게 강조해 광고하고 있다는 지적에 따른 것이다.

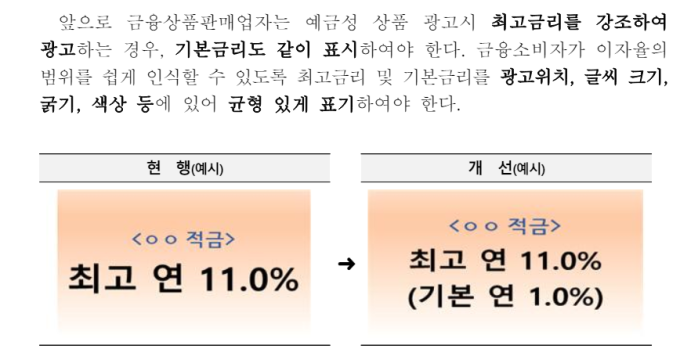

금융위원회와 금융감독원은 지난해 9월 △예금성 상품 광고시 최고금리와 함께 기본금리도 표시 △설명서뿐 아니라 광고시에도 우대금리 지급조건을 명확히 표기 △추첨 등을 통한 우대금리 적용 시 당첨 확률 표기 △금융소비자가 만기시 수취이자를 명확히 알 수 있도록 해야 한다고 안내했다.

구체적으로 당국은 최고금리와 기본금리를 광고 위치, 글씨 크기, 굵기, 색상 등을 균형 있게 표기해야 한다고 안내했다. 또 만기시 수취 이자에 대해 소비자가 이해하기 쉽게 구체적 정보(월 납입액, 계약기간, 총 세후이자)를 제시할 것을 권고했다. 다만 해당 사항은 의무가 아닌 자율 사항이다. 자율사항인 만큼, 현재 제대로 지켜지지 않고 있는 실정이다.

서지용 상명대 경영학부 교수는 “5만원씩 60회를 꾸준히 납부해 약 4만원이 남는 상품을 가지고 파격적인 수치인 ‘연 20%’만 강조해서 마케팅을 하는 것 아닌가”면서 “틀린 얘기는 아니지만 과대 광고로 보인다”고 지적했다.

서 교수는 “대다수 소비자들이 시중금리와 상당히 동떨어진 수익률 숫자만 보고 오해할 가능성이 높다”면서 “광고 시 수익률이라던지 우대금리 조건에 대해 소비자들이 직관적으로 이해할 수 있게 설명을 강화할 필요가 있다고 본다”고 말했다.

정진용 기자 jjy4791@kukinews.com