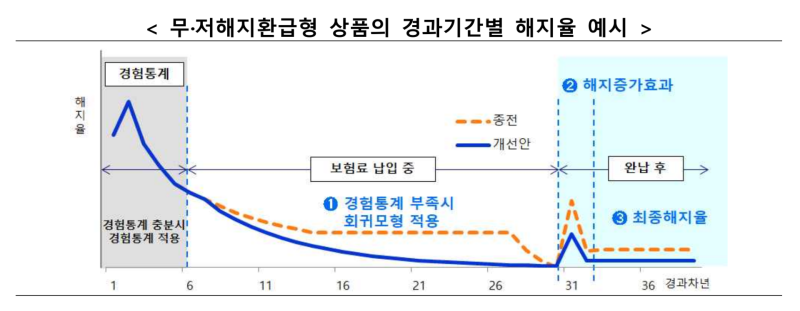

일부 보험사가 그동안 무‧저해지 상품의 완납 전 해지율을 과도하게 적용했다는 지적이 나왔다. 감독당국은 이러한 관행에 문제가 있다는 입장이다.

무‧저해지 상품은 보험료 납입 기간 내 해지하면 환급금이 없거나 적지만, 완납하고 나면 더 환급받는다. 완납이 가까워 환급금이 커지면 해지하지 않는 것이 자연스럽다. 하지만 일부 보험사는 이 시기에도 해지율이 높을 것으로 가정했다. 지급 예상 환급금을 줄이고 보험사의 기대 수익을 늘린 것이다.

12일 조승래 더불어민주당 의원실로부터 입수한 2022~2024년 보험사 무‧저해지 상품 해지율 자료를 보면, 상품별 납입기간별 가정해지율이 7년 이상 1.5% 이상으로 유지된 보험사는 △DB손해보험 △현대해상 △KB손해보험 △흥국화재 △한화손해보험이다.

DB손보의 30년납 상품은 납입 13년차부터 29년차까지 해지율을 일정하게 가정했다. 해지율 2.5%를 유지하다가 완납 해인 30년차에야 0%로 해지율을 급격하게 떨어뜨렸다. 다른 상품도 1.9% 해지율을 같은 기간 동안 유지하다가 완납 해에 해지율이 급감했다.

현대해상은 30년납 상품의 납입 10년차부터 27년차까지 해지율을 2.0%로 유지했다. 완납 3년 전이 되어서야 해지율을 0%대로 줄였다. 납입 12년차부터 27년차까지 30년납 무‧저해지 상품 해지율을 2.7%로 고정한 30년납 상품도 있었다. 이 상품도 완납 3년 전부터 해지율이 떨어졌다.

KB손보의 30년납 상품은 납입 12년차부터 20년차까지 해지율이 1.5%였다. KB손보는 금감원에 납입 20년차 이후 해지율을 제출하지 않아 최대 언제까지 이 해지율을 유지했는지 알 수 없었다.

흥국화재는 30년납 상품의 납입 12년차부터 27년차까지 해지율을 1.3%로 유지했다. 50년납 상품은 납입 12년차부터 47년차까지 해지율이 같았다. 해지율 1.5%를 같은 기간 동안 유지한 상품도 있었다. 현대해상처럼 흥국화재도 완납 3년 전부터 해지율을 내렸다.

한화손보의 20년납 상품은 납입 11년차부터 납입 18년차까지 해지율 2.0%를 유지했다. 완납 1년 전인 납입 19년차부터는 해지율이 0%로 급격하게 떨어졌다. 같은 기간 해지율 1.5%와 1.6%를 유지한 상품도 있었다.

금융감독원 보험리스크관리국 관계자는 같은날 “제시한 그래프 형태로 가는 것이 개선안의 의도”라면서 “일정한 해지율이 7년이나 10년씩 유지되는 것은 부적정하고 불합리하다고 본다”고 밝혔다.