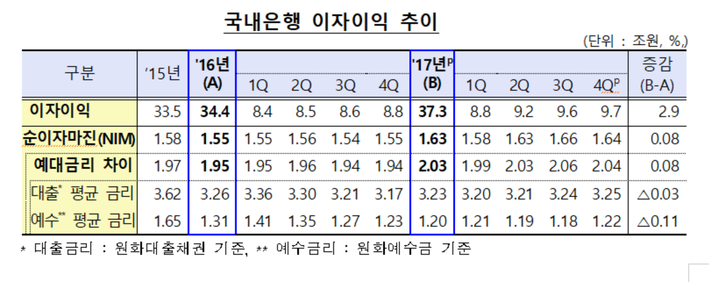

금융감독원은 지난해 은행의 예대금리차이 확대가 금리인상기에 당연한 현상이라고 밝혔다. 은행들은 지난해 대손비용 감소와 예대금리차 확대에 순익이 348% 폭증했다.

금융감독원은 지난해 은행의 예대금리차이 확대가 금리인상기에 당연한 현상이라고 밝혔다. 은행들은 지난해 대손비용 감소와 예대금리차 확대에 순익이 348% 폭증했다.

일각에서는 이를 두고 은행이 대출금리는 빨리 올리고 예금금리는 늦게 올리는 수법으로 이자장사에 몰두 하고 있다는 지적을 내놓고 있다. 금감원은 이러한 현상을 당연한 것으로 설명한 것이다.

오승원 금융감독원 부원장보는 28일 “금리인상기에는 예대금리차이가 벌어지는 게 당연한 현상”이라고 말했다.

그는 먼저 “지난해 국내 은행의 예대금리차가 확대되고 순이자마진(NIM)도 상당히 늘었다. 이는 1년 평균으로 본 것이다. 이를 평균이 아닌 추세적으로 보면 상승폭은 더 클 수 있다”고 말했다.

그러면서 그는 금리인상기에 예대금리차이가 확대되는 것은 당연한 것으로 발언했다. 그는 “은행의 여·수신을 보면 대출의 만기가 훨씬 크다. 현재 1년물 3년물 5년물 10년물 금리의 트렌드를 보면 장기금리가 크게 반응 해서 먼저 올라가고 단기금리가 뒤쫓아가는 모습을 보인다”면서 “금리의 만기가 크기 때문에 예대금리차가 금리상승기에서 벌어지는 것은 자연스럽거나 어쩔 수 없는 것이다. 금리하락기에는 반대 현상이 일어난다”고 설명했다.

이어 그는 “수신금리에도 원인이 있을 수 있다. 은행에 잉여 자금이 조금 있어 기 때문에 은행의 수신에 대한 필요가 상대적으로 적을 경우 금리를 덜 쫓아간 부분도 있을 수 있다”고 덧붙였다. 아울러 그는 “시장 금리 자체는 시장 변수다. 감독당국에서 어쩔 수 없는 부분”이라고 토로했다.

오 부원장은 다만 “금감원이 관심 갖는 것은 소비자 보호 측면”이라며 “은행이 자금 상품공급자로서 금리를 합리적으로 산정하는지 체계 시스템 등에 대해 면밀히 모니터링 할 것”이라고 말했다.

다음은 오승원 부원장보의 일문일답이다.

▲은행 배당과 자본 적정성 규제 계획은= 배당 역시 은행의 자율적인 결정 사항이다. 영업에 대한 수익이 나면 수익 중 과연 주주에게 얼마나 환원을 할 것인가 이런 본질적인 부분이다. 따라서 배당을 결정하는 것은 경영상 결정의 차이다. 다만 배당이 그 자체로만 존재하는 게 아니고 배당의 잉여 자금은 자본의 적정성. 향후 재투자 부분과 손실 대비 은행 건전성 유지 위한 기초자금으로 들어가기 때문에 감독당국도 관심을 기울이고 있다. 올해 은행의 당기순이익 상당히 늘었다. 배당액 총액이 늘어난 게 당연하다. 은행의 작년 배당성향이 32%, 그전 보다 9% 정도 상승했는데 주요 은행 보면 성향이 크게 다르지 않다. 은행이 전년 보다 당기순이익이 크게 오른 것이기 때문에 자본 안정성 이런 것을 크게 고민하지 않고 있는 것으로 보인다.

▲금리인상기 취약차주 규모는= 금리 하락기보다 금리 상승기에 취약차주 비율이 높아질 가능성이 있다. 그런 가능성에 대해서는 항상 관심을 가지고 지켜보고 있다. 2017년 9월말 현재 저신용 채무자가 114만명 정도라고 보고 있다.

▲신한금융지주와 카카오뱅크 자본비율 하락 원인은= 카카오뱅크는 대출이 빠르게 늘어났다. 작년말 기준 6개월 영업했는데 대출이 4조5000억원까지 늘어나 많이 늘었다고 볼 수 있다. 그래서 상대적으로 케이뱅크보다 BIS 비율이 낮게 나온 것이다. 신한의 경우 당기순이익 측면에서 '신종자본 증권' 상환과 같이 자본 쪽에서 증가세가 덜한 게 영향을 미친 것으로 보인다.

▲은행 순익 증가에 영향을 미친 조선·해운 비중은= 2017년에는 조선·해운 비중이 그리 크지 않았다. 1조원을 넘는 곳이 별로 없었다. 그러나 2016년에는 규모가 좀 컸다. 대우조선 2조5000억원, STX 1조3000억원 이런식으로 규모가 컸다.

▲중소조선사 구조조정이 은행 수익성에 미치는 영향은= 올해도 구조정이 진행은 되겠지만 전과는 상황이 조금 다르다. 기업이 갖고 있는 대출에 대해 출자전환 하는 것과 은행이 갖고 있는 대출금을 손실로 인식하는 것은 차이가 있다. 은행이 해당되는 회사에 대해 분기별로 충당금을 설정하고, 당국에서도 그렇게 지도하고 있어서 영향은 크게 미치지 않을 것이다.

조계원 기자 Chokw@kukinews.com