40년간 농어민의 재산 형성을 지원해온 농어가목돈저축기금의 관리 주체를 두고 정부부처간 잡음이 나오고 있다. 그 사이 농어가목돈저축기금은 정부의 천덕꾸러기로 전락한 채 존폐기로에 놓여있다.

40년간 농어민의 재산 형성을 지원해온 농어가목돈저축기금의 관리 주체를 두고 정부부처간 잡음이 나오고 있다. 그 사이 농어가목돈저축기금은 정부의 천덕꾸러기로 전락한 채 존폐기로에 놓여있다.

기금을 현재 관리하고 있는 금융위원회는 기금의 효율적 관리를 위해 농림축산식품부의 기금 관리를 촉구하고 있다. 반면 농축산부는 기금이 ‘저축’이라는 금융상품을 통해 지원되는 만큼 금융위의 관리가 필요하다는 입장이다.

24일 금융권에 따르면 농어가목돈저축기금은 기재부의 2018년 기금 자산운용평가에서 46개 기금 가운데 유일하게 ‘아주 미흡’ 판정을 받았다. 기금은 존치평가에서도 ‘농어가 재산형성을 위한 근원적인 대책 마련이 필요하다’는 지적과 함께 ‘조건부 존치’ 평가를 받았다. 개선이 불가능할 경우 폐지도 필요하다는 평가 결과다.

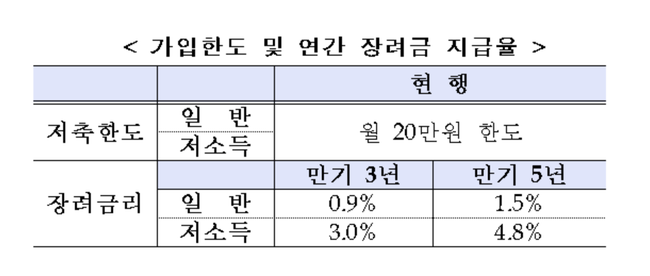

농어가목돈저축기금은 1976년 도입돼 농어가목돈저축을 대상으로 일정 장려금리를 지급하고 있다. 예를 들어 농민이 농어가저축에 가입할 경우 기본금리에 0.9%~4.8%까지 장려금리를 지급하는 방식이다.

그러나 40년전 도입된 농어가목돈저축은 경제·산업구조 변화에 뒤쳐지며 지원의 형평성 논란을 낳았다. 여기에 과도한 고금리 혜택 및 부정가입자가 빈번히 발생한다는 지적을 받고 있다. 일각에서는 이 상품이 과거 ‘퍼주기식’ 정책논리에 따라 마련된 상품이라는 지적도 나오고 있다.

금융위가 이러한 문제를 개선하기 위해 지난해 제도개선에 나섰으나 제도의 근본적 문제는 여전한 상황이다.

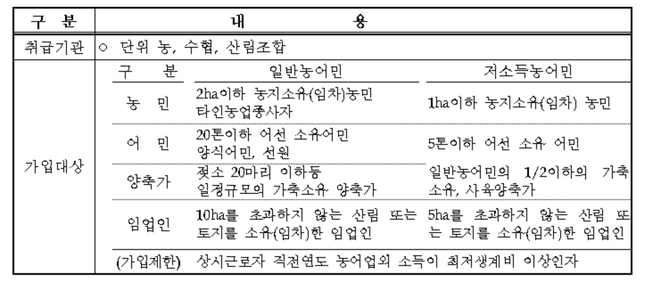

가장 큰 문제는 가입대상이 농민의 농지크기나, 어민의 보유 선박 크기에 따라 결정되면서 사실상 돈 많은 농어민이 지원을 받아가고 있다는 점이다. 농업의 경우 토지의 크기와 무관하게 재배작물이나 토지의 위치와 질 등에 따라 농민의 수입이 차별화 되지만 이러한 변수가 모두 배제된 체 지원이 결정되고 있다는 것.

가장 큰 문제는 가입대상이 농민의 농지크기나, 어민의 보유 선박 크기에 따라 결정되면서 사실상 돈 많은 농어민이 지원을 받아가고 있다는 점이다. 농업의 경우 토지의 크기와 무관하게 재배작물이나 토지의 위치와 질 등에 따라 농민의 수입이 차별화 되지만 이러한 변수가 모두 배제된 체 지원이 결정되고 있다는 것.

금융위는 이러한 문제를 근본적으로 해결하기 위해 가장 많은 가입자 데이터를 보유한 농축산부를 중심으로 관리가 강화돼야 한다는 입장이다. 국회예산정책처 역시 이와 같은 지적을 한 바 있다.

국회예산정책처는 “농어가목돈마련저축 기금이 농어가에 대한 정확한 현황정보를 바탕으로 운영될 필요성이 있으므로 보다 전문성을 갖춘 농림축산식품부가 이 사업을 관리토록하는 방안을 검토할 필요가 있다”고 밝힌 바 있다.

금융위 관계자는 “농어가목돈저축기금을 금융위에서 관리하고 있지만 데이터의 부재에 따라 정밀하고 시의적절한 관리가 어렵다”며 “가장 많은 가입자인 농업인에 대한 소득 파악이 용이한 농축산부를 중심으로 관리가 강화되야 한다”고 말했다.

농축산부는 농어가목돈저축기금이 농업인만을 지원하지 않고 금융상품의 형태를 취하고 있기 때문에 금융위가 관리해야 한다는 주장을 펼치고 있다.

농축산부 관계자는 “저축의 형태를 취하고 있어 금융에 전문성을 가진 금융위가 관리하는 것이 맞다. 또 이 기금이 농업인 뿐만 아니라 어업인과 임업인 등 다양한 대상을 지원하기 때문에 다른 농축산부나 해수부가 관리하기 보다 금융위가 관리하는 것이 맞다”며 “제도의 문제점에 대해서는 금융위와 논의를 통해 해결해 나가겠다”고 밝혔다.

한편 정부부처간 이견이 발생하는 가운데 농어업인들은 농어가목돈마련저축이 폐지될 수 있다는 점에 우려를 나타내고 있다. 농협 관계자는 “농어가목돈마련저축에 문제점이 많은 것은 사실이지만 소득이 낮은 농민의 지원하기 위한 취지가 있는 만큼 폐지에는 반대한다”고 말했다.

조계원 기자 Chokw@kukinews.com