최근 증권가에서 SK이노베이션이 올해 2분기 ‘예상 이상’ 수준의 실적을 기록하면서 올 하반기(3,4분기)부터 본격적인 실적 개선을 이룰 것이란 전망이 나오고 있다.

최근 증권가에서 SK이노베이션이 올해 2분기 ‘예상 이상’ 수준의 실적을 기록하면서 올 하반기(3,4분기)부터 본격적인 실적 개선을 이룰 것이란 전망이 나오고 있다.

1일 관련업계에 따르면 2분기 SK이노베이션은 시장 컨센서스 대비 약 2000억원을 상회한 4975억원의 영업익을 거뒀다. 이는 전 분기 대비 50.3%나 증가한 수치다.

이러한 결과는 미·중 무역분쟁 장기화 우려 및 중동 지정학적 리스크 고조에 따라 석유제품 수요가 둔화되고 정제마진이 하락하는 등 2분기 석유사업 업계 실적에 대해 우려해 온 증권업계의 예측을 벗어난 결과다. 특히 SK이노베이션이 유일하게 실적 개선 신호탄을 쏘아 올렸다는 분석이다.

관련 업계는 올해 3분기 이후 상반기 바닥을 다진 정제마진 반등이 전망되고, IMO2020 규제효과가 나타나는 등 실적 개선에 긍정적 영향을 미치는 호재성 요인들이 예측되기에 올해 하반기를 석유사업 업계의 턴어라운드 시점으로 전망해왔다.

실제 석유사업 실적 가늠자인 정제마진은 지난달 누적평균 배럴당 7.7달러로 1분기 평균 대비 85%나개선됐다. 월 평균 정제마진이 7달러대를 회복한 것은 지난해 3월 이후 16개월 만이다.

호재는 이에 그치치 않는다. 내년 초 IMO2020 시행을 앞두고 올 하반기부터 저유황유 및 선박용 경유에 대한 선사들의 테스트용 수요가 확대되고 있어 하반기부터 등·경유 제품을 중심으로 정제마진 개선 폭이 더욱 커질 것으로 관측되는 상황이다.

이와 관련해 IBK투자증권은 “SK이노베이션은 블랜딩유 판매와 VRDS 설비로 IMO2020 황 함량 규제에 대응할 것”이라며 “VRDS설비가 가동되면 연 2000억원 수준의 이익기여가 있을 것”이라고 전망했다.

석유사업 자회사인 SK에너지는 감압잔사유탈황설비(VRDS)를 통해 내년 4월부터 일 약 4만배럴 규모의 저유황유를 생산할 계획이다.

비정유 사업 중 하나인 윤활유 사업도 3분기 실적 개선에 기여할 것으로 기대된다.

IMO2020 환경 규제 효과로 고유황유이자, 윤활기유 원재료와도 연동되는 B-C유 제품 가격이 낮아지면 원가 하락 효과를 기대할 수 있다. SK이노베이션은 고급 윤활기유인 GroupⅢ 판매량 확대 등 영향으로 2분기 윤활유 사업에서만전체의 약 15%인 영업이익 782억을 기록한 바 있다.

SK이노베이션이 집중 투자 중인 배터리 사업에 대한 가치도 주가에 곧 반영될 것이라는 기대가 높다.

한국투자증권은 ”현재 SK이노베이션 기업가치에는 최근 상승한 정제마진과 하반기 기대되는 IMO효과 뿐 아니라 배터리 사업에 대한 가치도 미반영됐다”고 분석했다.

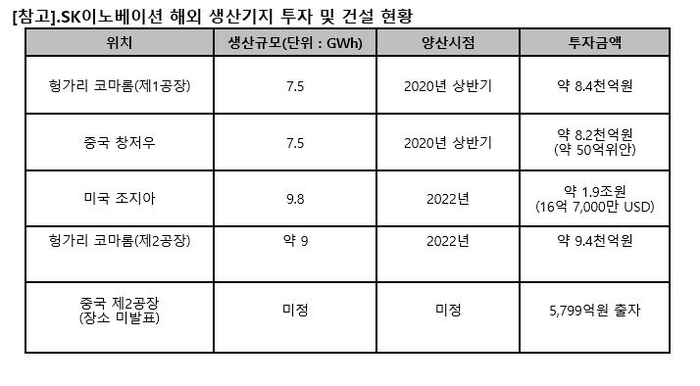

SK이노베이션은 2017년 이후 단행한 배터리 집중 투자 결과에 따라 올 연말까지 20GWh에 육박하는 배터리 셀 생산 규모를 확보(설비 준공)하게 된다. 2020년 상반기 상업 가동에 돌입하면 현재 8위인 글로벌 시장 점유율도 5위까지 상승할 것으로 보여진다.

SK이노베이션은 석유사업 업계의 2분기 실적 악화 속에서도 유일하게 견조한 실적을 기록, 탄탄한 재무 성과에 기반해 보통주 1주당 1600원인 총 1411억원을 중간 배당하기로 결정하며 3년 연속 주주가치제고에 나서고 있다.

신영증권은 “SK이노베이션이 기말배당금을 전년 6,400원으로 유지할 가능성이 높아졌다”며, “배당매력도 충분하다”고 밝혔다. 배터리 사업에 대한 연간 자본적 지출 규모인 Capex도 1.5조원 미만으로 추정돼 충분히 안정적인 배당이 가능하다고 말했다.

한편 30일 금융정보업체 에프앤가이드에 따르면 지난 26일 SK이노베이션이 2분기 실적을 발표한 이후 17개 증권사 중 16곳이 SK이노베이션 주식에 대한 투자의견을 ‘매수’로 제시했다. 임중권 기자 im9181@kukinews.com