앞으로는 저축은행 중도상환수수료율이 대출종류별로 차등화해 합리적인 수수료율을 정하게 된다. 중도상환수수료 부과기간도 최대 3년 내로 짧아진다.

앞으로는 저축은행 중도상환수수료율이 대출종류별로 차등화해 합리적인 수수료율을 정하게 된다. 중도상환수수료 부과기간도 최대 3년 내로 짧아진다.

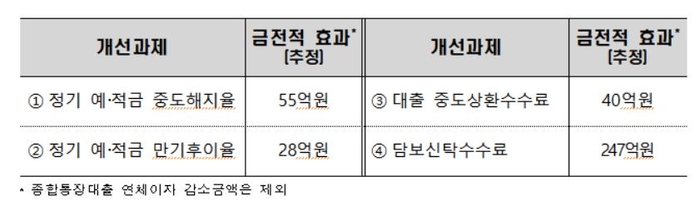

17일 금융감독원은 이 같은 내용을 골자로 한 '2019년 저축은행의 불합리한 관행 개선 추진현황 및 향후계획'을 발표했다. 현재까지는 중도상환수수료를 대출종류에 관계없이 동일한 수수료율을 적용하거나 수수료 부과기간이 은행(3년)과는 달리 5년 이상인 경우도 다수 있다.

개선안에 따르면 예를 들어 신용대출 1000만원을 받은 후 1년이 경과되면 중도상환할 경우 수수료율은 현재 2%에서 1.5%로 낮아진다. 또 수수료 부과기간도 5년에서 3년으로 줄어든다. 이에 따른 업권 전체 중도상환수수료 절감액은 연간 40억원 수준으로 추정된다.

아울러 중도상환수수료율 및 부과기간에 대한 고객안내도 강화한다. 상품설명서 등에 중도상환수수료율, 부과기간을 차주가 직접 기재하도록 하고 중도상환수수료 부과기간 종료 10영업일 전에 부과기간 종료안내 문자 발송도 추진한다.

오는 11월부터는 부동산 담보신탁 대출시 인지세(50%)를 제외한 신탁보수 등 부대비용도 저축은행이 부담토록 제도를 개선한다.

금감원은 또 중도해지이율을 예치·적립기간에 비례해 상승하는 구조로 개선했다. 지금은 정기 예·적금 중도해지시 납입기간에 관계없이 일률적으로 보통예금 이율 또는 지나치게 낮은 이율을 적용해왔다. 지난해 기준 저축은행 정기적금 중도해지이율은 약정금리 대비 평균 29% 수준이다.

또 정기 예·적금 만기일 이후 1개월 이내에는 정기예금 기본이율 등 우대이율을 적용하도록 제도를 개선했다. 지금은 일률적으로 보통예금 이율 등낮은 이율을 적용한다.

아울러 마이너스통장대출(종합통장대출) 이용시 연체이율을 대출한도금액과 한도초과 이자금액 합산분에 부과하는 방식에서 대출한도 금액에만 부과하는 방식으로 제도를 개선했다.

조진수 기자 rokmc4390@kukinews.com

조진수 기자 rokmc4390@kukinews.com