국내 보험사의 저축보험을 분석했더니 가입자가 계약을 중도에 해지하더라도 원금을 전액 돌려받으려면 최소 7년을 지나야 하는 것으로 나타났다. 하지만 가입자 10명당 6명은 원금 일부를 돌려받지 못한 채 손실을 보고 계약을 해지하는 상황이다.

국내 보험사의 저축보험을 분석했더니 가입자가 계약을 중도에 해지하더라도 원금을 전액 돌려받으려면 최소 7년을 지나야 하는 것으로 나타났다. 하지만 가입자 10명당 6명은 원금 일부를 돌려받지 못한 채 손실을 보고 계약을 해지하는 상황이다.

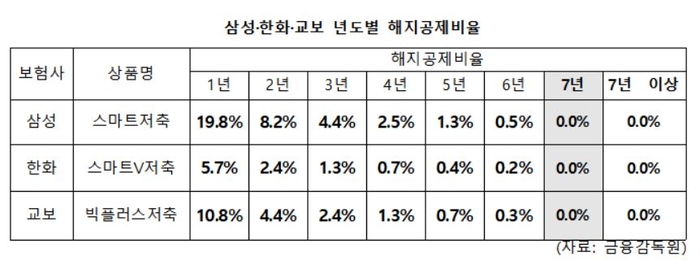

28일 국회 정무위원회 소속 김병욱 더불어민주당 의원이 금융감독원으로부터 받은 자료에 따르면 국내 3대 생명보험사인 삼성, 한화, 교보생명에서 대표적인 저축보험의 해지 공제 비율이 0%가 되려면 모두 가입 뒤 7년이 걸렸다. 저축보험은 가입자가 중도에 해지하면 그간 납입한 보험료에서 해당 연도의 해지 공제 비율만큼을 뺀 뒤 돌려준다.

삼성생명의 ‘스마트저축보험’은 가입 1년 내에 해지하면 보험료의 19.8%를, 2년 내에 해지하면 8.2%를, 3년 내에 해지하면 4.4%를 공제한다. 한화생명의 ‘스마트V저축보험’과 교보생명의 ‘빅플러스저축보험’도 연차별로 공제 비율이 달라진다. 상품 3개 모두 해지 공제 비율이 0%가 되려면 7년이 걸렸다.

하지만 원금을 온전히 돌려받지 못한 채 보험을 해약하는 가입자들이 상당하다. 삼성, 한화, 교보를 포함해 7대 보험사의 저축보험 유지율은 월 납입 13회차(1년 경과)엔 90%이지만 25회차엔 80%, 61회차엔 57%로 떨어졌다. 원금을 모두 돌려받을 수 있는 가입 7년(85회차) 유지율은 평균 44.4%였다. 56%가량이 중도 해지해 원금도 못 돌려받는 것이다.

김병욱 의원은 “많은 고객이 저축보험을 일반적인 저축으로 오해한 채 가입한 뒤 상당한 시일이 지나서야 상품 구조를 알아차린다”며 “보험사가 상품을 제대로 안내하도록 유도하고 소비자 교육을 강화하는 등 금융당국의 제도 개선이 필요하다”고 지적했다.

조진수 기자 rokmc4390@kukinews.com