16일 보험업계에 따르면 지난해 10월 말 기준 생명보험사 누적 해약·효력상실 환급금은 총 38조4356억원이다. 전년 동기(36조7608억원) 대비 1조6748억원 증가했다.

보험을 중도 해지했을 때 보험사가 가입자에 돌려줘야 하는 해약환급금은 같은 기간 37조952억원으로 나타났다. 해약환급금은 최근 4년간 증가 추세다. △2020년 10월 말 32조9030억원 △2021년 10월 말 33조4002억원 △2022년 10월 말 35조4870억원으로 집계됐다.

보험사별로 살펴보면 삼성생명의 해약환급금이 8조5404억원으로 가장 많았다. 한화생명 4조4459억원, 교보생명 4조3029억원, NH농협생명 3조9714억원이 그 뒤를 따랐다.

가입자가 보험료를 2개월 이상 내지 못해, 계약이 무산돼 돌려받는 효력상실환급금은 1조3404억원이었다. 최근 4년간 추이를 살펴보면 등락을 계속하고 있다. △2020년 10월 말 1조7397억원 △2021년 10월 말 1조3831억원 △2022년 10월 말 1조 2737억원이었다.

보험사별로는 신한라이프가 효력상실환급금 2037억원으로 가장 많았다. 삼성생명 2033억원, 한화생명 2002억원, 교보생명 1631억원 순이었다.

일각에서는 환급금 증가 원인을 경기 침체와 가계부채 증가 등 생활 여건 악화에서 찾는다. 한국소비자원이 지난 2019년 생명보험 해약 경험이 있는 소비자 500명을 대상으로 설문조사를 실시한 결과, 중도 해약 사유는 경제적 어려움·목돈 마련·보험료 납입곤란 등 ‘경제사정(44.0%)’이 가장 많았다. 그 다음으로 ‘보장범위 부족(15.6%)’, ‘설계사의 설명과 다른 불완전판매(10.0%)’ 순이었다.

문제는 보험을 중도에 해지할 경우, 가입자에게 손해가 크다는 점이다. 향후 갑작스러운 위험이 닥쳤을 때 보장을 받지 못해 무방비로 노출 될 수 있다. 또한 해지환급금이 납입금액보다 적거나 동일 보험 재가입이 거절(중도 해지기간 동안 병력이 발생한 경우 등)되는 등 난처한 상황에 처할 수도 있다.

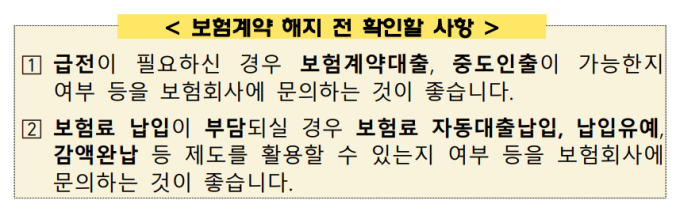

때문에 섣부르게 보험을 해지하기 보다는 다른 방안을 충분히 알아보는 것이 필요하다. 급전이 필요한 경우에는 △보험계약대출(보험 보장은 그대로 유지하면서 해약환급금 70~95% 내에서 이용할 수 있는 대출) △중도인출(해약환급금 범위 내에서 가능한 인출)이 가능한지 여부를 보험사에 알아보는 것이 좋다.

또 보험료 납입이 부담될 경우에는 △보험료 자동대출납입(보험료 납입 없이도 보험계약이 유효하게 지속) △납입유예(주계약 해약환급금에서 매월 보험료가 자동 납입) △감액완납제도(보장금액을 줄여 보험료를 모두 납입한 것으로 변경) 등 보험계약 유지를 위한 다양한 제도를 활용하는 것이 권장된다.

금감원도 ‘금융꿀팁 200선’을 통해 “해약환급금은 사업비 등 차감으로납입한 보험료보다 적거나 없을 수 있고, 향후 보험사고 발생시 보장을 받을 수 없게 되는 등 소비자에게 불이익한 측면이 있다”며 이같이 안내한 바 있다.

생보업계에서는 생보사 해약환급금이 급증하고 있다고 보기는 어렵다는 입장이다. 산출기준이 지난해부터 변경됨에 따라 해약환급금 증가 규모가 실제와 차이가 있기 때문이다. 한 관계자는 “환급금이 지난 2022년 10월부터 지난해 3월까지 폭발적으로 증가했지만 이후 6월부터는 2022년 동기 대비 감소하는 등 안정화 단계에 접어든 상태”라고 설명했다. 아울러 모든 환급금을 다 생계형으로 볼 수는 없다면서, 저축성보험에 있던 목돈을 빼서 다른 금융상품에 투자하는 등의 영향도 일부 작용한 것으로 보인다고 부연했다.

정진용 기자 jjy4791@kukinews.com