최근 은행들이 가계대출과 담보대출 위주의 영업에 집중하고 있는 것으로 나타났다. 이에 따라 기업에 자금 공급을 통해 생산유발과 고용창출을 유도하는 은행의 생산적 금융 기능은 축소됐다.

최근 은행들이 가계대출과 담보대출 위주의 영업에 집중하고 있는 것으로 나타났다. 이에 따라 기업에 자금 공급을 통해 생산유발과 고용창출을 유도하는 은행의 생산적 금융 기능은 축소됐다.

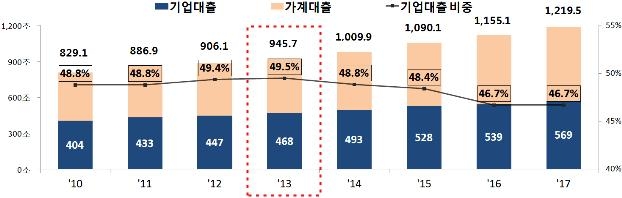

금융감독원은 16일 ‘은행의 생산적 자금공급 현황'을 통해 국책은행 및 인터넷전문은행을 제외한 14개 시중은행의 연간 총대출에서 기업대출이 차지하는 비중이 2010년 말 48.8%에서 지난해 말 46.7%로 2.1%p 하락했다고 밝혔다.

반면 가계대출 비중은 2010년 말 51.2%에서 지난해말 53.3%로 2.1%p 증가했다. 은행의 가계대출이 증가한 만큼 기업대출이 감소한 것이다.

기업대출 중 담보대출(보증대출 포함)이 차지하는 비중도 증가했다. 기업대출 중 담보대출 비중은 2010년 말 48.3%에서 지난해 말 65.2%로 16.9%p 높아졌다. 특히 중소기업 담보대출 비중이 17.1%p 상승해 9.5%p 상승한 대기업보다 증가폭이 높았다.

금감원에 따르면 은행들의 기업부문에 대한 자금공급 기능이 약화된 것은 2014년 이후 부터다. 기업구조조정이 본격화되고 가계대출에 대한 규제가 완화되면서 주담대 등 안전자산 위주로 여신정책을 변경한데 원인이 있다.

은행들이 가계대출과 담보대출에 집중하는 사이 은행의 생산적 자금공급 역할은 축소됐다. 은행의 전체 대출에서 ‘일자리 창출 효과가 있는 생산적 대출’ 비중은 2010년 말 44%에서 지난해 말 37.8%로 감소했다. 또 ‘생산유발 효과가 있는 생산적 대출’ 비중도 2013년 말 44.4%에서 지난해 37.1%까지 떨어졌다.

금감원은 은행의 생산적 기능을 강화하기 위해 제도개선에 나서겠다는 계획이다. 금감원 관계자는 “은행의 자기자본비율 산정 시 주택담보대출 위험가중치를 확대하는 등 생산적 분야로 돈이 흐르도록 유도할 방침”이라고 말했다.

조계원 기자 Chokw@kukinews.com