지난달 국내 가계대출 증가폭이 소폭 둔화됐다. 특히 주택담보대출 증가세가 꺾인 모습을 보여줬다. 다만 1금융과 2금융권 사이 ‘금리역전’ 현상으로 상호금융의 대출이 큰 폭으로 늘어났다.

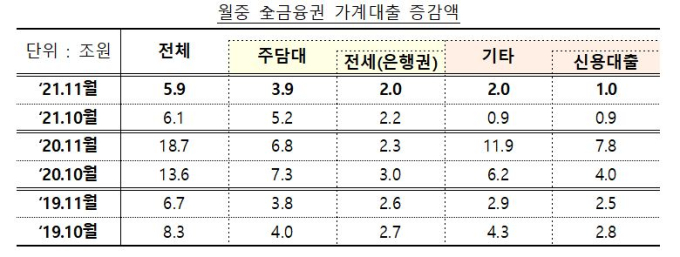

금융위원회가 8일 발표한 2021년 11월중 가계대출 동향 보고서에 따르면 지난달 금융권 가계대출은 전월 대비 5조9000억원 증가했다. 지난 10월(6조1000억) 대비 증가세가 꺾인 것.

대출 항목별로 보면 주택담보대출은 3조9000억원 증가했다. 주택거래 감소 등의 영향으로 주택담보대출 증가폭이 전월 대비 감소(10월 5조2000억원)한 것으로 추정된다.

신용대출을 포함한 기타대출의 경우 2조원 증가했다. 주택담보대출의 증가폭이 꺾인 것과 달리 기타대출은 전월대비(9000억원) 1조1000억원이 증가했다. 금융위는 11월 마지막주 공모주 청약 등으로 증가폭이 확대된 것으로 보고 있다.

업권별로 보면 가장 강력한 가계대출 규제가 적용된 시중은행들의 대출이 크게 줄어들었다. 11월 은행권 가계대출은 2조9000억원 증가했는데 지난 10월(5조1000억원)과 비교하면 절반 가량 증가세가 감소한 것. 신용대출은 전월대비 비슷한 수치인 6000억원으로 나타났다.

시중은행의 대출규모가 줄어들었지만, 2금융권의 대출은 큰 폭으로 늘어났다. 금융당국의 대출 규제로 약 10년 만에 상호금융의 주택담보대출 금리가 시중은행보다 낮아지는 현상이 일어났기 때문.

새마을금고, 신협 등 상호금융조합의 11월 가계대출은 2조1000억원으로 지난 10월(4000억원) 대비 큰 폭으로 상승했다.

이같은 대출 감소폭은 앞으로도 지속될 것으로 보인다. 오는 2022년 은행 등 금융회사들은 내년 가계대출 연간 증가율을 4~5%선에서 관리해야 하기 때문. 올해의 경우 5~6% 수준이었다.

금융당국의 의지도 굳세다. 고승범 금융위원장은 최근 온라인 송년 기자간담회에서 “내년 가계부채 관리는 총량관리를 기반으로 하면서 체계적인 시스템 관리로 전환할 것”이라며 “개인별 DSR(총부채원리금상환비율) 등 제도적 장치가 마련되는 만큼 안정적인 관리가 가능할 것”이라고 말했다.

금융위 관계자는 “주택담보대출 증가세는 지속적으로 둔화되는 추세이며, 신용대출 등 기타대출도 비교적 안정적으로 유지되고 있다”며 “지난 10월 발표한 가계부채 관리 강화방안의 차질없는 이행 및 가계대출 연착륙을 지속 추진해 나가겠다”고 설명했다.

김동운 기자 chobits3095@kukinews.com