케이뱅크와 카카오뱅크 두 인터넷전문은행이 모두 지난해 최대 실적을 달성했다. 가계대출 규제가 강하게 도입됐지만 두 인터넷은행 모두 유입 고객들이 증가하면서 몸집을 키우는데 성공한 것. 흑자전환을 바탕으로 케이뱅크는 IPO를 준비한다는 방침이며, 카카오뱅크는 신규상품을 통해 수익성 증대를 도모한다는 계획이다.

케이뱅크, 흑자전환 성공…남은과제는 ‘IPO’

케이뱅크는 지난해 처음으로 흑자전환에 성공했다. 2017년 출범 이후 약 5년만이다. 케이뱅크에 따르면 지난해 잠정 당기순이익이 224억원으로 집계됐다. 지난 2020년 1054억원 손실을 냈던 점을 고려하면 극적인 실적 반등이다.

실적 향상은 지난해 3배 이상 고객 증가에 따른 외형 성장이 핵심 요소로 작용했다는 것이 케이뱅크의 분석이다. 실제로 케이뱅크 고객 수는 1년새 219만명에서 717만명으로 약 500만명 늘었다.

그간 케이뱅크는 자본금 부족으로 영업에 어려움을 겪었지만, 대주주 전환 및 유상증자를 통해 자본금 이슈를 해결한 바 있다. 이후 본격적인 영업을 시작한 케이뱅크는 주주사들과의 시너지 향상을 위한 연계상품 출시와 비대면 아파트담보대출(아담대), 가상화폐 거래소 업비트와의 제휴를 통해 외연확대에 들어갔다.

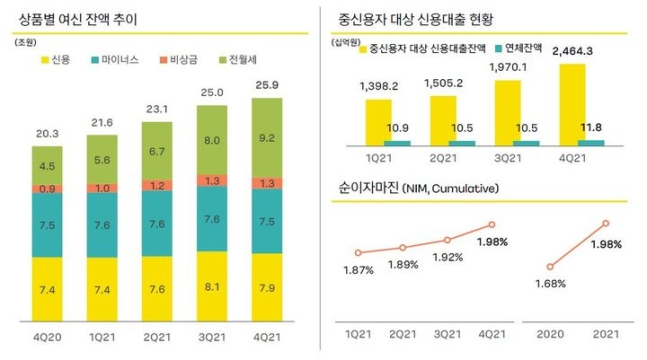

신규고객 유입은 여수신 확대로 이어졌다. 수신 잔액은 2020년말 3조7500억원에서 2021년말 11조3200억원으로 대폭 증가했으며 여신은 2조9900억원에서 7조900억원으로 늘어났다. 여신은 100% 비대면 아파트담보대출이 출시 1년여 만에 누적 취급액 1조원을 돌파하면서 자산 성장의 견인차 역할을 했다.

이같은 흑자전환을 바탕으로 케이뱅크는 기업공개(IPO)에 힘을 쓴다는 방침이다. 서호성 케이뱅크 은행장은 “지난해 예대 비즈니스를 본궤도에 안착시키는 동시에 경영 효율성을 개선해 출범 이후 처음으로 연간 흑자를 달성했다”며 “올해는 이를 토대로 디지털금융플랫폼 도약에 더욱 속도를 내는 한편, 성공적인 IPO를 위한 준비에도 총력을 기울일 것”이라고 말했다.

카카오뱅크 ‘역대급 흑자’…비대면 주담대로 ‘더 높이’

흑자행진을 이어오던 카카오뱅크는 올해 ‘역대급 흑자’를 달성했다. 카카오뱅크에 따르면 카뱅은 지난해 2041억원의 당기순이익을 거뒀다. 2020년과 비교해 1년새 79.7% 늘어난 셈이다. 연간 영업수익(1조649억원)과 영업이익(2569억원)도 각각 32.4%, 109.6% 씩 증가했다.

당기순이익을 세부적으로 살펴보면 카카오뱅크는 지난해 플랫폼 수익으로 932억원, 수수료 수익으로 1686억원을 벌었다. 이는 지난해 대비 86.8%, 13% 많은 것으로, 전체 영업수익 가운데 비이자부문 수익 비중이 25% 이상으로 유지됐다.

수신 잔액은 2020년말 대비 6조4869억원 늘어난 30조261억원이며, 이중 저원가성 예금이 58.3%를 차지했다. 여신 잔액은 25조8614억원으로, 지난해 5조5481억원 늘었다.

여신 증대의 최대 요인은 전월세보증금 대출과 중저신용자 고객 대상 대출이다. 카카오뱅크의 전월세보증금 대출 잔액은 청년 전·월세 대출이 늘면서 4조6587억원 증가했으며 지난해 취급된 중저신용 고객 대출 잔액은 2조4643억원으로 집계됐다.

또한 주식 계좌 개설 서비스와 제2금융권 연계 대출 취급 실적이 2020년 말 누적 대비 각 73%, 100% 증가했으며, 카카오뱅크 고객 수도 2020년 대비 255만명 증가한 1799만명으로 집계됐다.

카카오뱅크는 올해 ‘플랫폼 증대’와 신규상품 출시에 힘을 쏟겠다는 방침이다. 카카오뱅크는 오는 15일 기자회견을 열고 1분기 출시할 주담대 상품을 공개할 계획이다. 인터넷은행이 주택구입자금 용도의 주담대를 선보이는 것은 카카오뱅크가 처음이다. 케이뱅크 상품은 아파트를 담보로 빌린 기존 주담대를 대환하는 목적이다.

윤호영 카카오뱅크 대표는 “올해 여신 부문은 포트폴리오를 다양화하는 게 최우선 과제”라며 “신용대출에 편향된 포트폴리오를 전월세 담보대출, 곧 출시할 주담대 등으로 확장해 여신 성장에 내실을 다질 것”이라고 말했다.

김동운 기자 chobits3095@kukinews.com