23일 금융권에 따르면 올해 새 회계제도(IFRS17) 도입 결과, 1분기 보험사들의 실적은 지난해보다 70% 증가한 것으로 나타났다. 금융감독원에 따르면 1분기 별도 기준 생명·손해보험사 순이익은 5조2300억원 수준으로 잡정 집계됐다. 생보사와 손보사가 각각 2조7300억원, 2조5000억원이었다.

하지만 이는 ‘착시효과’라는 지적이다. 금융감독원에 따르면 5조2300억원 당기 순이익 중 6200억원이 IFRS9(새로운 금융상품 회계기준) 도입 효과로, 1조5900억원은 신계약비 상각기간 확대에 따른 효과로 추정된다.

정태준 유안타증권 연구원은 지난 19일 보험업에 대해 “1분기 이익 규모와 CSM(보험계약서비스마진) 누적 금액만 보면 갑자기 보험업이 성장산업으로 변모한 것과 같은 인상을 받을 수는 있지만 이런 모습은 장기간 지속되지 않을 전망”이라면서 “단기적 이익 변화보다 연말 배당이 증가하는가 여부에 더 집중해야 한다고 판단한다”고 분석했다.

이같은 제도 변경 효과를 제외하면 생보사의 경우, 당기순이익이 1조원으로 작년 1분기(1조4200억원)보다 오히려 줄었고 손해보험사는 2조200억원으로 작년 동기(1조6500억원)보다 늘었다.

유안타증권은 하반기 보험업계 이익과 자본이 떨어지면서 자본확충 필요성이 대두되는 회사가 나올 가능성이 충분하다고 봤다. 정 연구원은 “당국이 하반기 계리적, 경제적 가정 변경을 예고했다. 계리적 가정 변경은 CSM 감소 또는 직접적 손실로, 경제적 가정 변경은 자본 감소로 이어질 수 있다”면서 “회계제도 전환만으로 이익과 자본이 동반 증가하는 효과는 조만간 소멸할 것”이라고 진단했다.

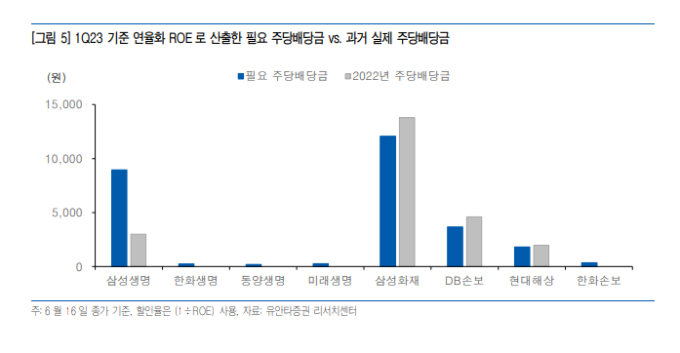

유안타증권은 안정적인 배당 여력을 바탕으로 배당 확대를 달성할 가능성이 높은 보험사로 삼성화재를 꼽았다. △이미 주가를 정당화할 수준 이상의 높은 배당을 지급하고 있고 △가장 높은 자본력을 보유하고 있으며 △해약환급금 준비금 비중도 미미해 가정 변경 영향도 제한적일 것이라는 근거를 들었다.

삼성화재는 1분기 실적에서 전년 동기 대비 18.2% 늘어난 6127억원의 당기순이익을 기록했다. 분기 기준 역대 최대 실적이다. 경쟁력 있는 신상품 출시와 세만기, 무해지 등 고CSM 상품 중심의 판매 전략으로 월 평균 보험료와 환산 배수를 개선해 1분기 신계약 CSM에서 호실적을 냈다는 설명이다. 메리츠화재는 24.5% 증가해 4047억원을, KB손해보험도 28.9% 성장한 2643억원의 순이익을 올렸다.

업계 불확실성이 모두 해소되지 않은 가운데 투자 매력도를 결정짓는 가장 중요한 관건은 K-ICS 비율 중심의 자본여력이라는 분석도 나왔다. 이를 바탕으로 기대 배당수익률 값을 고려하면 DB손해보험, 삼성화재, 삼성생명의 매력이 상대적으로 높다는 평가다.

김도하 한화투자증권 연구원은 “결국 보험손익에서의 핵심은 CSM”이라며 “삼성화재는 제도 불확실성과 무관하게 배당 지급여력을 갖추고 있는데다가, 현재 가정한 배당성향보다 상방이 열려있는 것으로 보인다”면서 삼성화재를 가장 확실한 배당 지급여력을 보유한 보험사로 꼽았다. 배당성향을 31%로 가정하면 배당수익률은 보통주 6.7%, 우선주 8.9%로 기대된다는 분석이다.

김 연구원은 DB손해보험에 대해서도 “양호한 자본여력과 높은 수익성, 그럼에도 현저히 저평가된 밸류에이션으로 인해 투자 매력이 가장 높은 보험주라고 판단한다”고 봤다. 배당성향을 21%로 가정할 시, 배당수익률은 7.3%로 기대된다고 덧붙였다.

김 연구원은 삼성생명에 대해서는 빠른 CSM 성장을 바탕으로 배당 가시성이 가장 높고, 현대해상에 대해서는 “대형 보험사 중 가장 저평가를 받고 있다”면서도 “당국 가이드라인에 따른 K-ICS 비율 하락폭 수준에 따라 배당 지급능력이 타이트해질 수 있어 불확실성이 존재한다”고 봤다.

정진용 기자 jjy4791@kukinews.com