인터넷전문은행 3사(카카오·케이·토스)가 올해도 호실적을 이어갔다. 또한 아파트담보대출, 전세자금대출 등 부동산 대출 시장에 적극적으로 진출하며 ‘외연’을 한 껏 키우는데도 성공했다.

하지만 인터넷은행 본연의 목적인 ‘중금리대출’ 보급이 건전성을 악화시키며 이를 해결해야하는 난제가 내년 숙제로 남아있게 됐다. 여기에 그간 조용했던 ‘신규 경쟁자’인 제 4 인터넷전문은행들의 출사표가 던져지며 인터넷은행 업권의 경쟁구도가 다시금 뜨거워질 것으로 보인다.

고금리 기조 속 이자이익 견조…인뱅 3사 모두 호실적 거둬

20일 금융권에 따르면 인뱅 3사(카카오·케이·토스)의 올해 3분기 누적 기준 순이익이 2876억원으로 전년동기 대비 무려 182.2% 증가했다. 3분기만 놓고 봐도 인뱅 3사의 올해 3분기 순이익 합은 같은 기간 106.7% 늘어난 1172억으로 집계됐다.

인뱅별로 보면 카카오뱅크가 가장 큰 성과를 거뒀다. 카카오뱅크의 올해 3분기 누적 기준 순이익은 2793억원으로, 전년동기 대비 37.9% 증가했다. 분기 기준 21.2% 늘어난 954억원의 순이익을 시현했다. 카뱅의 3분기 누적 이자수익은 5359억원으로 지난해 같은 기간 3372억원보다 58.9% 급증했다.

지난 2021년 출범한 토스뱅크는 2년 만에 올해 3분기 86억원의 올해 첫 분기 흑자를 기록했다. 토뱅은 3분기 누적 3918억원의 순이자이익을 시현하면서 실적이 큰 폭으로 증가하면서 적자에서 벗어나는데 성공했다. 다만 여전히 누적 기준 299억원 적자이기는 하지만, 1년 전보다 1420억원 순이익이 늘면서 적자 폭을 크게 줄였다. 올해까지 합산하면 연간 흑자전환이 가능할 것이라는 전망도 나오고 있다.

케이뱅크의 경우 실적이 감소하면서 전년동기(713억원) 대비 46.4% 감소한 382억원의 누적 순이익을 기록했다. 다만 역대 최대인 약 630억원의 대손충당금을 적립하다 보니 실적이 감소한 것이다. 은행의 핵심 수익원인 이자이익과 비이자이익의 경우 이자이익이 14.7% 증가하고 비이자이익은 15배 이상 증가하는 등 견조한 성과를 거뒀다고 평가할 수 있다.

담보대출서 한 판 승부…3사 모두 성과 거뒀다

올해 인터넷은행 3사 모두 개인신용대출 영역을 넘어 담보대출 시장에 진출하면서 몸집을 키우는데 성공했다. 신용대출보다 안전한 담보를 통해 대출을 공급함으로써 리스크는 줄이고 수익은 극대화할 수 있었던 것이다.

카카오뱅크는 지난 4월 주택담보대출 대상을 기존 아파트에서 연립·다세대 주택으로 확대하면서 포문을 열었다. 이어 9월 국내 은행 최초로 ‘전월세보증금대출 갈아타기’ 서비스를 선보이면서 담보대출 시장을 확대했다. 케이뱅크는 지난 3월 아파트담보대출 상품을 전월세보증금 반환 목적으로 이용할 수 있도록 하면서 인뱅 최초로 고정금리를 선택할 수 있도록 했으며, 토스뱅크는 지난 9월 전월세보증금대출 상품을 출시하면서 담보대출 경쟁에 합류했다.

그간 시중은행들이 큰 공을 들이지 않던 자동차시장 영역에도 인터넷은행들이 진출하면서 성과를 거뒀다. 특히 케이뱅크가 인뱅 최초로 제2금융권에서 받은 자동차대출을 100% 비대면으로 대환할 수 있는 ‘자동차대출 갈아타기’ 상품을 내놓으며 좋은 반응을 얻었다. 여기에 케이뱅크는 자동차 구입자금 대출과 중고차 조회부터 구매를 위한 자동차 대출 실행까지 한 번에 가능한 ‘원스톱’ 서비스도 내놓는다는 계획이다. 카카오뱅크도 지난 10월 차량 번호만 입력하면 예상 금리와 한도를 조회할 수 있는 ‘중고차 구매대출’ 상품을 출시하며 자동차 금융 시장에 진출했다.

‘중금리대출’ 늘었지만 건전성 발목…목표 달성 ‘쉽지 않네’

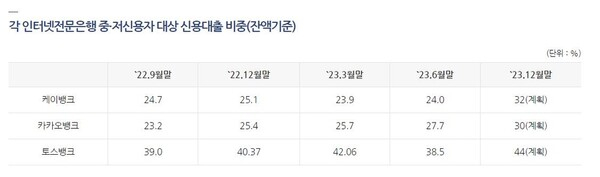

이처럼 인터넷은행들은 담보대출 등 상대적으로 안전한 대출을 늘리면서 본연의 목적인 ‘중금리대출’ 보급도 큰 폭으로 늘렸다. 카카오뱅크의 올해 3분기 기준 중저신용자 신용대출 잔액은 4조1000억원으로, 중저신용자 신용대출 비중은 전분기 대비 1.0%p 상승한 28.7%를 기록했다. 케이뱅크의 경우 올해 3분기까지 8100억원을 공급하며 26.5%를 달성했다. 이는 전분기 대비 2.5% 확대된 것이다.

토스뱅크의 경우 올해 3조840억원을 공급하는 등 신규 공급량 및 잔액이 늘었지만, 중저신용자 신용대출 비중은 전분기 대비 4.04%p 하락한 34.46%를 기록했다. 금융당국이 제시한 올해 중·저신용자 목표치는 카카오뱅크 30%, 케이뱅크 32%, 토스뱅크 44%로 △카카오뱅크 1.6%p △케이뱅크 6.6%p △토스뱅크 8.4%p가 남은 상황이다. 카카오뱅크를 제외한 케이·토스뱅크들이 연말 목표치를 달성하기 힘들다는 관측도 조심스럽게 나온다.

인터넷은행들이 중금리대출 목표치를 달성하기 힘든 이유는 ‘건전성’이 발목을 잡고 있기 때문이다. 카카오뱅크의 가계부문 무수익여신비율은 지난 3분기 말 기준 0.41%다. 이는 전년대비 0.12%p 늘어난 수치다. 케이뱅크는 0.83%에서 1.3%로 같은기간 0.47p 뛰었다. 토스뱅크의 상황은 더 심각하다. 같은기간 토스뱅크는 0.26%에서 1.17%로 1%p 가까이 급등했다. 무수익여신은 회수 자체가 불가능하다고 판단한 대출로, 부실여신으로 분류되는 고정이하여신보다 더 악성인 채무로 분류된다.

금융당국에서는 목표치 달성을 실패할 경우 패널티를 주겠다는 입장을 선회해 다른 방안을 고민하는 것으로 알려졌다.

제 4 인터넷은행 출사표…‘인뱅 삼국지’ 구도 변하나

그간 인터넷은행 3사 구도로 정립됐던 업권에 변화의 조짐이 나타났다. 정부가 경쟁 촉진을 위해 인터넷은행 신규 인가를 검토하면서 신규 사업자들이 관심을 가지며 진출을 선언했다.

20일 기준 인터넷은행 예비 인가를 신청하겠다고 밝힌 업체들은 △소소뱅크 △삼쩜삼뱅크(가칭) △KCD뱅크(가칭) 등 크게 세 곳이 있다.

3개 사업자들은 모두 제4인터넷전문은행의 핵심 키워드로 소상공인·자영업자를 내세웠다는 공통점이 있다. 소상공인·자영업자 특화 대출로 사업성을 담보하는 동시에 제4인터넷전문은행 출범의 명분도 확보하겠다는 계획으로 보인다. 여기에 정부와 금융당국이 중시하는 ‘포용금융’에 부합한다는 점도 한몫한다.

다만 여전히 인터넷은행 신규 출범에는 걸림돌이 많다. 먼저 설립 초기 드는 막대한 초기 투자 비용을 감당해야 한다. 예를 들어 국내 1호 인터넷전문은행인 케이뱅크는 2017년 출범 후 상반기 순손실 405억3200만원을 기록했으며, 하드웨어를 포함한 IT 설비 구축에 자본금의 36%인 약 900억원을 지출한 것으로 알려졌다. 이를 감당하기 위해선 결국 파트너사를 확보해야 하는데, 현재까지 출사표를 내민 사업자들 가운데 금융사를 컨소시엄으로 끌어들인 곳이 없다.

결국 신규 인터넷은행들이 출범하기 위해선 자본을 얼마나 확보했는지가 중요한 문제가 될 것으로 보인다. 인터넷은행 관계자는 “신규 인터넷은행은 출범 이후 적자가 최소 2년은 지속되다 보니 사업을 유지하기 위한 재무적 투자자들이 중요한 역할을 담당한다”며 “이를 얼마나 확보하고, 금융당국을 설득할 수 있는지가 포인트가 될 것”이라고 설명했다.

김동운 기자 chobits3095@kukinews.com