5일 금융권에 따르면 카드업계 실적은 지난해 3분기 기준 하락세를 보였다. 전업 8개 카드사(신한·삼성·KB국민·현대·롯데·BC·우리·하나)들의 누적 당기순이익은 2조781억원이다. 전년 동기(2조3530억원) 대비 11.7% 줄었다. 카드업계 1위인 신한카드는 3분기 누적 당기순이익 4691억원으로 전년 동기(5877억원) 대비 20.2% 감소했다. 삼성카드(4301억원, 5.8%↓), KB국민카드(2724억원, 22.7%↓), 하나카드(1274억원, 23.1%↓), 우리카드(1181억원, 34.1%↓), BC카드(696억원, 48.2%↓) 등 모두 순이익이 급감했다.

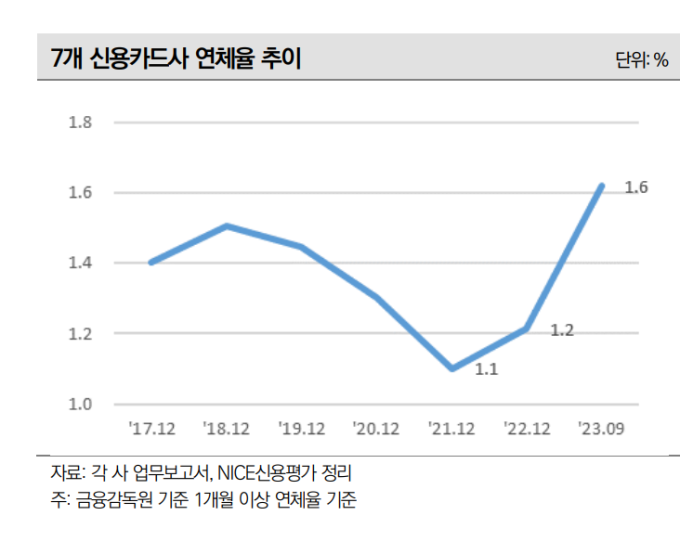

연체율도 오르고 있다. 3분기 기준 7개 카드사들의 연체율(1개월 이상, 금감원 기준)은 1.6%를 기록했다. 연체율은 1.3%(2020년 12월 말)→1.1%(2021년 12월 말)→1.2%(2022년 12월 말)에서 1% 초반을 오가다가 급증한 모양새다. 같은달 말 충당금커버리지비율도 283.8%로, 전년 말(354.9%) 대비 약 71%p하락 하는 등 건전성 지표도 악화됐다.

2024년 전망도 밝지 않다. 경기회복세가 부진하고 금리가 여전히 높기 때문이다. 경제 전반에 대한 소비자들의 인식을 나타내는 소비자심리지수는 지난해 12월 99.5를 기록했다. 지수가 100보다 크면 낙관적임을, 100보다 작으면 비관적임을 나타낸다. 민간소비가 둔화되면, 이는 곧 신용카드 이용 실적 저하로 이어지게 된다.

또한 카드사 주요 대출 상품인 카드론과 현금서비스의 경우, 신용점수가 낮은 개인들이 주요 차주다. 높은 금리로 가계 이자비용 부담이 커지면서, 한계차주를 중심으로 원리금 상환 능력이 저하되면 카드사들의 자산건전성에도 타격이 갈 수밖에 없다. 실제로 결제성 리볼빙의 경우 그 규모가 지난해 9월말 17.6조원으로 집계됐다. 2020년 말 13.2조원 수준에서 큰 폭으로 늘었다. 특히, 리볼빙 중 이월잔액의 규모는 2020년 말 5.7조원에서 지난해 9월 말 7.7조원까지 증가했다.

미국 등 주요 국가 정책금리 인상 기조가 마무리 단계에 접어든 것은 반가운 소식이다. 다만 한국은행이 ‘내년에도 충분히 장기간 긴축 기조를 이어갈 것’이라는 입장을 밝힌 상태라 당분간 조달비용 부담은 높을 전망이다. 카드사들의 주요 자금조달 수단인 카드채 신규발행금리는 2021년 1.5%까지 하락했다가 2023년 1~9월에는 4% 초반대로 여전히 높은 수준이다.

김성진 나이스신용평가 금융평가본부 수석연구원은 “2024년 신용카드사의 실적은 2023년의 저하된 실적이 유지될 것으로 보인다”면서 “전반적으로 부정적인 외부 환경 지속에도 신용카드사들이 과거 우수한 수익성을 바탕으로 자본 유보를 실시해왔고, 양호한 손실흡수능력을 보유하고 있기 때문에 차환위험 등 유동성 위험에 잘 대응할 수 있을 것으로 전망한다”고 내다봤다.

카드사 CEO들의 신년사에서도 ‘위기’, ‘생존’ 등이 키워드로 등장했다. 이창권 KB국민카드 대표이사는 신년사를 통해 “금리, 물가, 환율 등 ‘3고(高)’ 현상의 장기화에 따른 경기침체 가능성 등으로 인해 올 한해 경영환경은 그동안 경험하지 못한 위기가 될 가능성이 높다”면서 본업에서의 ‘내실 성장’과 ‘체질 개선’을 강조했다.

여기에 김대환 삼성카드 사장은 “2023년은 글로벌 경기침체 우려 속에 고물가, 고금리 기조가 지속되는 등 몇 년간 경험하지 못한 어려운 환경이 지속될 것”이라며 “내실 기반의 효율 경영 강화를 통해 악화하는 환경에 대응력을 높이고 플랫폼과 데이터가 강한 회사를 만들어 나가자”고 말했다. 정태영 현대카드 부회장도 “올해 업황 역시 만만치 않을 것으로 보인다. 이제 광범위한 위기에 어떻게 대응해야 할지 다시 고민할 때”라며 “웅크리고만 있으면 결국은 소멸하게 된다. 위기는 기회”라고 강조했다.

정진용 기자 jjy4791@kukinews.com