그칠 줄 모르고 터져 나오는 은행권 사건·사고에 ‘리딩뱅크(선도 은행)’가 실종됐다. 은행장들은 틈만 나면 ‘1등 은행이 되자’ ‘우리가 리딩뱅크다’를 외치지만 일부은행 내부에선 더 이상 리딩뱅크라 자부할 수 없다는 탄식이 흘러나온다. 리딩뱅크는 시장 점유율이 높고 자산구조가 건전해 금리 결정이나 상품 출시에 있어 다른 은행을 선도하는 은행을 말한다.

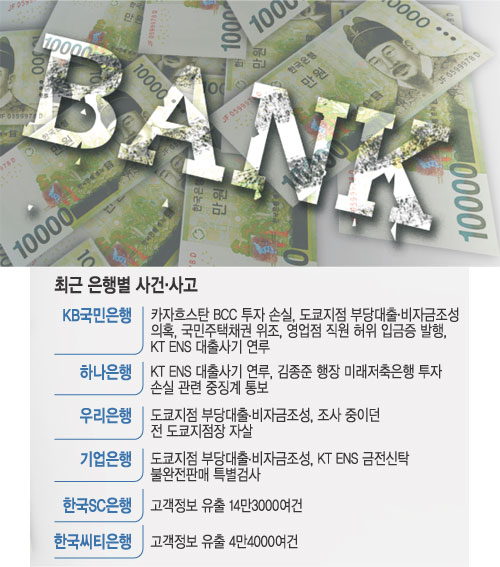

외환위기를 겪은 후 한국의 리딩뱅크 자리는 KB국민은행 차지였다. 주택은행과 옛 국민은행의 통합으로 2001년 탄생한 국민은행은 당시 총자산 185조원으로 101조원이었던 우리금융의 거의 2배에 달했다. 소매금융을 위주로 하며 고객 친화적 이미지를 구축해 승승장구했지만, 낙하산 인사가 이어지면서 2008년 금융위기 이후 위세가 꺾이기 시작했다. 특히 최근 들어 카자흐스탄 BCC 투자손실, 도쿄지점 부당대출, 본점 직원의 국민주택채권 위조사기 등 일련의 사건과 더불어 계열사인 국민카드의 고객정보 유출이 겹치면서 국민은행은 고객 신뢰에 큰 타격을 입었다.

취임 이후 틈만 나면 ‘리딩뱅크’임을 강조했던 이건호 국민은행장도 지난 10일 전 직원을 대상으로 “리딩뱅크라는 환상을 버리고, 갖고 있는 모든 문제를 드러내 뿌리 뽑자”며 조직 쇄신안을 발표했다. 내부 직원들 사기도 바닥에 떨어졌다. 한 직원은 14일 “우리가 무슨 리딩뱅크냐. 이젠 뉴스에서 국민은행 이름만 나와도 무섭다”고 말했다.

리딩뱅크 실종은 실적으로도 나타난다. 저금리에 대손비용으로 시중은행의 지난해 말 당기순이익이 전체적으로 전년 같은 기간보다 감소(평균 32.7% 감소)하긴 했지만 국민은행 감소 폭(41.5%)은 은행 평균보다 훨씬 높았다.

2010년 외환은행을 인수하며 은행권 선두 다툼에 합류한 하나은행도 이후 행보가 시원찮다. 현 하나금융지주 회장인 김정태 회장이 하나은행장으로 취임할 2008년 당시 취임사에서 “2013년 총자산 규모 400조원을 달성해 국내 1위 리딩뱅크가 되겠다”고 했지만 지난해 말 이 은행의 자산은 157조6000억원에 그쳤다.

최근 KT ENS의 대출사기에 연루돼 1600억원 상당의 손실을 봤으나 수년간 이어진 사기 행각을

누구 하나 알아차리지 못했다. 이에 더해 김종준 행장은 2011년 하나캐피탈 사장 재임 당시 도산 위기에 있던 미래저축에 자금을 지원해 하나캐피탈에 60여억원의 손실을 끼친 혐의로 금융감독원으로부터 중징계를 통보받았다. 시너지를 내야 할 외환은행과의 통합도 여전히 지지부진하다.

국민은행, 기업은행과 함께 도쿄지점 부당대출 의혹을 받고 있는 우리은행도 2011년 이순우 행장이 취임하며 ‘우리나라 1등 은행’이 될 것임을 강조했지만 최근엔 리딩뱅크 이야기가 쑥 들어갔다. 신제윤 금융위원장이 우리은행 매각 방안을 상반기 중 발표하기로 했지만, 순조롭게 진행될지 불투명하다.

그나마 4대 금융지주 은행 중 신한은행만이 대형 사건·사고에서 비켜났으나 금융 당국으로부터 정치인 계좌조회 의혹을 조사 받고 있어 귀추가 주목된다.

한 은행권 고위 관계자는 “3∼4년 내에 은행권 구조조정이 이뤄질 것 같다”며 “은행들이 몸집 불리기에만 나서면서 내실은 다지지 못한 측면이 있다”고 지적했다. 그는 “내부 시스템 정비와 함께 은행권 인력 감축이나 임금 축소 등 구조조정이 필요하다”고 덧붙였다.

박은애 기자 limitless@kmib.co.kr