롯데케미칼이 미·중 무역전쟁 여파와 국제유가 변화 등 대외적 변동성의 영향으로 올 2분기 영업이익이 반토막났다.

롯데케미칼이 미·중 무역전쟁 여파와 국제유가 변화 등 대외적 변동성의 영향으로 올 2분기 영업이익이 반토막났다.

롯데케미칼은 5일 2019년 2분기 매출액 4조346억 원, 영업이익 3461억원, 당기순이익 2713억 원의 잠정 실적(연결기준)이 집계됐다고 공시했다.

올해 2분기 매출액은 전분기 대비 8.4% 증가했고, 영업이익과 당기순이익은 각각 17.1%, 21.2% 증가했다. 이는 전년동기 대비 매출액 6.8%, 영업이익 50.6%, 당기순이익 53.1% 감소한 수치이다.

롯데케미칼의 부문별 실적 현황은 먼저 올레핀부문은 역내 크래커 가동정지에 따른 공급과잉 완화와 전 분기에 발생한 일회성 비용 제거로 수익성이 개선됐다.

아로마틱부문은 폴리에스터 성수기 진입으로 제품 수요는 개선됐다. 그러나 PX(파라자일렌) 등 원료 부문의 공급과잉 우려에 따른 구매자들의 관망세가 지속됨에 따라 수익성이 일부 감소했다.

자회사인 롯데케미칼타이탄은 수입 물량 유입으로 인한 주요 제품의 공급과잉 및 무슬림 국가의 6월 연휴 영향으로 수익성이 하락했다.

또 롯데첨단소재는 ABS(아크릴로나이트릴부타디엔스티렌), PC(폴리카보네이트)등 컴파운드 제품 중심으로 수익성이 개선되면서 실적 상승을 이어갔다.

롯데케미칼은 “올해 상반기는 미-중 무역분쟁, 국제유가 변화 등 대외적인 변동성이 증대되고 주요 제품의 수요 회복 증가세가 둔화되며 작년 대비 수익성이 다소 감소했다”며 “하반기에는 역내 신규설비 가동에 따른 공급 증가로 인해 경쟁이 심화될 것으로 보이나, 중국 경기부양책 효과의 가시화에 따른 수요 개선과 주요 제품의 성수기 진입으로 수익성이 증가할 것”으로 내다봤다.

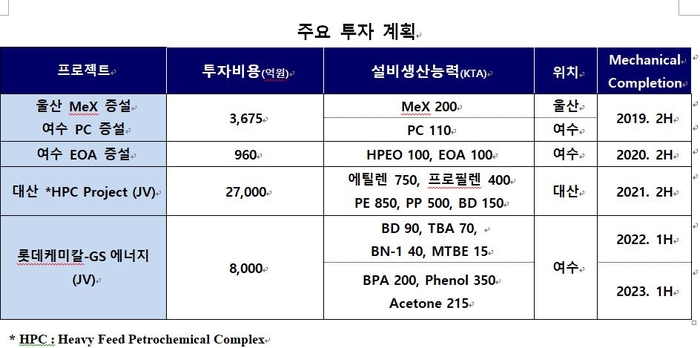

이어 “올해 상반기 준공한 미국 ECC, EG 공장이 하반기에 본격적으로 가동이 되며 수익성 개선에 기여할 것으로 전망된다”며 “국내투자를 진행중인 여수 PC, 울산 MeX 및 PIA 공장 증설이 올해 말에 완료되어 안정적인 원료공급 및 사업경쟁력이 한층 강화될 것으로 기대된다”고 밝혔다. 임중권 기자 im9181@kukinews.com