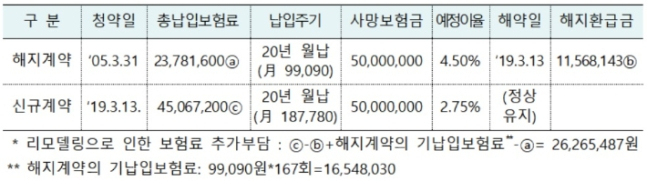

[쿠키뉴스] 김동운 기자 = #A씨는 지인인 보험설계사의 컨설팅을 받고 기존 4.5% 예정이율의 종신보험을 해지하고 새로운 종신보험으로 갈아탔다. 그런데 오히려 해지했던 보험이 보험료가 저렴하고 특약도 좋은 상품이었다는 걸 뒤늦게 알게 됐다. A씨는 기존의 종신보험으로 돌아가려고 했지만 나이가 든 상황에서 재가입이 불가능하다는 말을 듣고 뒤늦게 후회했다.

금융감독원은 최근 횡행하고 있는 ‘종신보험 갈아타기(리모델링)’로 인해 소비자피해가 발생하고 있다며 소비자경고 ‘주의’ 단계를 21일 발령했다. 보험 리모델링이 기존 보험 해지시 원금손실 가능성과 해지 및 신규계약에 대한 비교 등 충분한 설명이 이루어지지 않아 소비자들의 피해가 발생하고 있다는 것이다.

보험 리모델링은 최근 케이블TV를 비롯해 ▲인터넷 포털 ▲유튜브 ▲대면상담 등을 통해 주로 진행된다.

금감원은 종신보험을 갈아타는 과정에서 사업비 중복 부담 등 금전적 손실이 발생하기 때문에 비합리적인 의사결정이 이뤄질 가능성이 높다고 강조했다. 따라서 만약 사망보험금을 증액하고 싶다면 기존 종신보험 계약을 해지하지 말고 신규 종신보험에 추가로 가입하는 편이 낫다는 것이 금감원의 조언이다.

이와 함께 금감원은 더 이상 보험료 납입이 힘든 상황이라면 기존 종신보험계약을 해지하지 말고 ‘감액완납 제도’를 이용할 것과, 목돈(급전 등)이 필요한 경우 기존 종신보험 계약을 해지하기보다는 보험계약대출 제도를 이용할 것을 추천했다. 보험계약대출은 해지환급금 범위 내에서 대출을 받을 수 있으며 신용등급조회 등 대출 심사 절차가 생략되고 중도상환수수료 부담이 없다.

아울러 금감원은 종신보험 리모델링을 진행할 때 ▲리모델링으로 보험료 총액이 상승하지 않는지 ▲청약시 가입거절될 질병특약은 없는지 ▲리모델링으로 예정이율이 낮아지지 않는지 등을 확인할 필요가 있다고 당부했다.

chobits3095@kukinews.com