[쿠키뉴스] 김동운 기자 = 금융당국이 금융기관 신규 인허가와 대주주 변경 승인 때 운영하는 심사중단제도를 개선했다. 이에 따라 그간 대주주 적격성 문제로 심사가 중단됐던 카카오페이의 본인신용정보관리업(마이데이터) 인가 심사가 재개될 것으로 보인다.

금융위원회와 금융감독원은 5일 금융권 인허가·대주주 변경 승인 심사의 중단 요건과 재개 절차를 규정한 개선방안을 마련했다고 밝혔다.

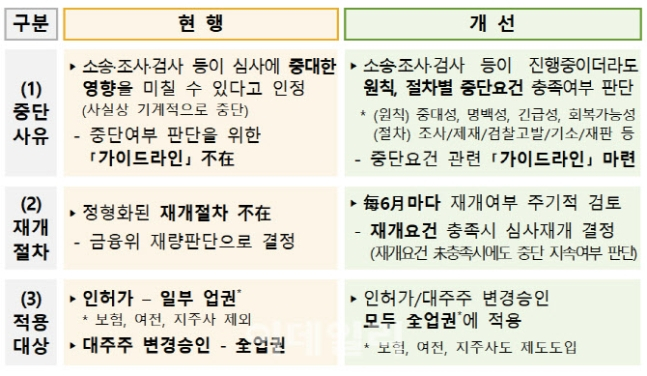

개선안에 따르면 이전에는 인허가와 대주주 변경 승인 때 소송이나 조사, 검사 등이 진행되면 심사를 중단했다. 하지만 앞으로는 ▲중대성 ▲명백성 ▲긴급성 ▲회복 가능성 등 4대 원칙을 기준으로 절차별 요건을 충족할 때만 심사를 중단하기로 했다.

형사 절차의 경우 고발·임의 수사 단계에서는 심사가 중단되지 않지만, 범죄 혐의의 상당성이 인정되는 강제수사(구속영장 발부·압수수색 등)나 기소 시점부터는 심사가 중단된다. 행정 절차에서는 제재 절차 착수, 검찰 통보·고발이 심사 중단 사유가 된다. 다만 인허가 등 신청서 접수 이전에 시작된 조사·검사도 심사 중단 사유가 되지만, 신청서 접수 이후에 착수한 조사·검사는 중단 사유가 아니다.

이와 함께 금융위원회는 6개월마다 심사 중단 사안의 재개 여부를 결정하기로 했다. 형사 재판의 1심, 2심에서 모두 무죄 판결이 나오는 경우 역시 심사를 재개하기로 했다. 행정 절차에선 검사 착수일로부터 6개월이 지나도록 제재 절차에 들어가지 못한 경우, 제재 무혐의 처분, 검찰 통보·고발일로부터 1년이 지나도 기소되지 못한 경우가 심사 재개 요건에 해당한다.

아울러 업권간 형평성을 위해 현재 심사중단제도가 규정되지 않은 보험이나 여전, 금융지주에도 이 제도를 도입할 방침이다. 현재 은행과 저축은행, 신용정보업계, 금융투자업계는 각각 은행법, 저축은행법, 신용정보법, 자본시장법으로 신규 인허가심사 중단 근거를 두고 있다. 하지만 보험과 여전업, 금융지주는 신규 인허가 심사 중단근거가 없는 상황. 이에 지배구조법과 지주법 등을 통해 법적 근거를 마련할 방침이다.

금융위 관계자는 “제도 개선의 실효성을 담보하기 위해 2~3년 후 제도가 제대로 작동하는지 등을 평가해 추가적인 보완도 추진할 계획”이라고 설명했다.

chobits3095@kukinews.com