[쿠키뉴스] 김동운 기자 = 올해 1분기 국내 생·손보사들의 실적이 지난해보다 큰 폭으로 개선됐다. 증시 호황으로 보증준비금이 줄었고 코로나19 영향으로 실손보험과 자동차보험의 손해율도 감소했기 때문이다. 하지만 이같은 실적 개선에도 불구하고 보험사들은 보험료를 인상한다는 방침을 내놔 보험소비자들의 부담이 늘어날 전망이다.

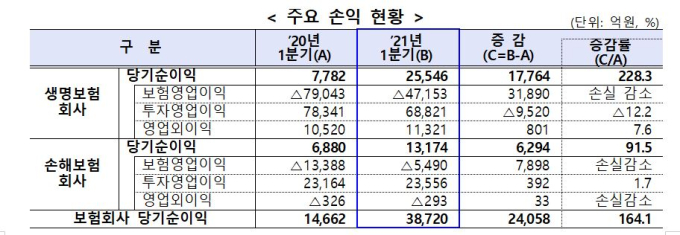

금융감독원이 26일 발표한 ‘2021년 1분기 보험사 경영실적’에 따르면 전체 생명·손해보험사의 1분기 당기순이익은 전년대비 164.1%(2조4058억원) 증가한 3조8720억원으로 집계됐다.

생보사와 손보사 모두 순이익이 큰 폭으로 증가했다. 먼저 생보사 당기순이익은 전년동기 대비 228.3%(1조7764억원) 증가한 2조5546억원으로 나타났다. 고객 보험금 지급을 위해 미리 쌓아두는 돈을 말하는 보증준비금이 2021년 주가 상승으로 줄어들면서 순익이 증가했다. 또한 삼성생명이 삼성전자로부터 받은 특별배당 8019억원도 생보사 전체 순이익 증가에 영향을 미쳤다.

손보사 역시 1분기에 호실적을 거뒀다. 손보사의 당기순이익은 1조3174억원으로 같은기간 91.5%(6294억원) 증가했다. 지난해 3월부터 본격적으로 유행하기 시작한 코로나19로 인해 자동차 운행 및 병원 입원 감소로 자동차보험과 실손보험의 손해율이 큰 폭으로 내려간 것이 영향을 줬다. 또한 삼성생명처럼 삼성화재가 수령한 삼성전자 특별배당 1401억원도 손보사 당기순이익을 증가하게 했다.

수입보험료도 증가하는 모습을 보였다. 1분기 기준 보험사들의 수입보험료는 52조4921억원으로 전년동기(50조6887억원) 대비 1조8034억원(3.6%) 늘었다. 생보사는 27조9681억원으로 전년동기 대비 1조2056억원(4.5%) 증가했으며 손보사도 24조5240억원으로 전년동기 대비 5978억원(2.5%) 늘었다.

자본건전성도 양호한 모습을 보였다. 총자산이익률(ROA)과 자기자본이익률(ROE)은 1.18%와 11.19%로 전년동기 대비 각각 0.71%p, 6.62%p씩 상승했다.

하지만 보험사들은 이같은 호실적에도 불구하고 보험료를 인상한다는 방침을 유지하고 있어 보험소비자들의 부담은 더 커질 것으로 보인다.

보험업계에서는 이번 실적 개선은 일회성 요인이 크고, 여전히 주요 보험상품들의 손해율이 높아 보험료 인상이 불가피하다고 항변했다. 실제로 금융감독원이 발표한 2020년 실손보험 사업실적 및 향후 대응계획에 따르면 지난해 실손보험 손실은 2조5000억원 수준으로 집계됐다. 손해보험사들이 법정 상한선인 25% 수준까지 보험료를 인상해야 한다고 주장하는 배경이다.

현재 손해보험업계는 최근 기업설명회(IR)를 통해 올해 연말 금융당국과 협의를 거쳐 지속적인 보험료 인상을 추진할 계획이라고 밝혔다. 특히 손해율이 큰 실손보험의 경우 보험료를 대폭 인상하겠다고 예고했다.

생보사도 마찬가지로 보험료 인상을 진행하거나 예고하고 있다. 생보사는 예정이율 인하를 통해 보험료를 올리는데, 예정이율은 보험사가 고객으로부터 받은 보험료를 운용해 얻을 것으로 예상되는 수익을 말한다.

삼성생명은 이달부터 일부 보장성 상품의 예정이율을 2.25%에서 2.0%로 내릴 예정이다. 이미 일부 상품에 대해서 지난달 0.25%p 인하한 바 있다. 이외에도 교보생명, 신한생명 NH농협생명, 동양생명은 이미 지난 3~4월 예정이율을 2.25%에서 2.0%로 내렸다.

생보업계 관계자는 “지난 2019년부터 급격하게 하락한 금리 폭에 맞춰 진행되는 예정이율 조정이 지난해에 이어 올해까지 이어지고 있다”며 “예정이율 인하는 국고채 금리와 연동돼 움직이다 보니 실적과는 별개로 인하가 진행될 수 밖에 없다”고 설명했다.

chobits3095@kukinews.com