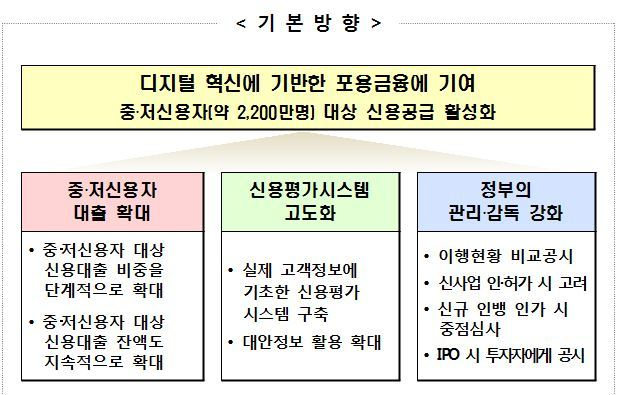

[쿠키뉴스] 김동운 기자 = 인터넷전문은행은 앞으로 설립 취지에 맞게 중‧저신용자 대상 신용대출을 30% 이상으로 확대해야 한다. 이와 함께 중·저신용자의 신용점수를 정확히 매기기 위해 인터넷은행별 신용평가모형(CSS) 고도화를 추진하고, 금융당국은 인터넷은행이 해당 대출 계획을 이행하지 않으면 신사업 진출에 제한을 둔다는 방침이다.

금융위원회는 27일 이같은 계획을 담은 ‘인터넷전문은행 중·저신용자 대출 확대 계획’을 발표했다. 중저신용자란 신용등급 4등급 이하, 신용평점 하위 50% 차주들을 말한다.

인터넷전문은행은 금융산업의 경쟁과 혁신을 촉진하고 금융소비자 편익을 증대하기 위해 도입됐다. 이후 지난 2017년 카카오뱅크와 케이뱅크가 출범한 이래 대출규모가 지난해 말 23조3000억원 수준으로 확대됐다. 하지만 지난 4년간 인터넷은행은 보증부 정책상품인 사잇돌대출을 고신용자에게 공급하는데 집중하고 중·저신용자 대상 신용공급이 미흡하다는 지적이 이어졌다.

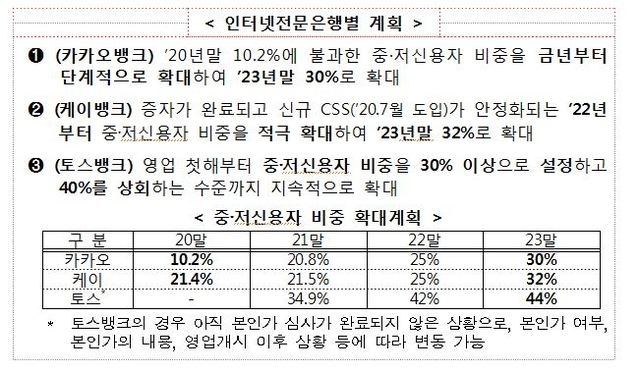

이에 금융당국과 카카오·케이뱅크, 본인가 심사를 진행중인 토스뱅크는 신용등급 4등급 이하(KCB 820점 이하) 중·저신용자 대상 신용대출 비중을 단계적으로 확대하고, 오는 2023년 말 30% 이상으로 늘린다는 계획을 내놨다.

인터넷전문은행별로 보면 카카오뱅크는 지난해 말 10.2%에 불과한 중·저신용자 비중을 올해 20.8%, 내년 25%, 오는 2023년말까지 30%로 단계적으로 확대한다. 케이뱅크는 증자가 완료되고 지난해 7월 도입한 신규 CSS가 안정화되는 내년부터 중·저신용자 비중을 적극 확대한다. 내년 말 25%, 2023년 말 32%까지 늘릴 계획이다. 토스뱅크는 영업 첫해인 올해 말부터 중·저신용자 비중을 34.9%로 설정했다. 내년엔 42%, 2023년 말까지 44%로 확대한다.

이와 함께 각 인터넷은행별로 중금리대출 확대를 위해 CSS도 고도화한다. 인터넷은행이 자산건전성을 유지하면서 중·저신용자에게 대출을 늘리려면 이를 통한 상환능력 평가 역량의 강화가 필수적이기 때문이다.

만약 인터넷은행들이 중금리대출 공급에 미진한 모습을 보일 경우 금융당국 차원의 제재방안도 마련된다. 인터넷은행들은 중·저신용자 대출 계획을 사전에 밝히고, 이행현황을 8월부터 분기별로 비교 공시해야 한다. 금융위는 이행현황을 분기별로 점검하고 결과를 연 1회 공개한다. 만약 인터넷은행들이 계획을 제대로 이행하지 않으면 신사업 인·허가에 제한이 걸리게 된다.

또한 금융당국은 신규 인터넷전문은행 인가 과정에서 중·저신용자 대출 공급 및 CSS 구축계획을 면밀하게 심사할 방침이다. 인터넷전문은행 상장 심사시 상장 관련 서류, 증권신고서에 중·저신용자 대출 확대계획을 명확하게 기재하고, 공시하도록 만들었다.

한편 이번 중·저신용자 대출 확대방안에는 사잇돌대출은 포함되지 않으며 인터넷전문은행들의 손실률을 감안해 대출 금리에 대해선 별도의 금리상한 요건을 두지 않았다.

chobits3095@kukinews.com