철광석 가격 상승에 따른 후판가 인상이 부담으로 작용한 반면, 선가 증가폭은 예상보다 낮은 까닭이다. 선박 발주 후 실적 반영까지는 1~2년이 소요돼 작년 수주 부진이 올해 실적에 반영된 영향도 큰 것으로 시장은 분석했다.

다만, 하반기에는 고가의 액화천연가스(LNG)선 발주 물량이 대기하고 있고, 선가도 오르고 있어 실적 회복세가 예상된다.

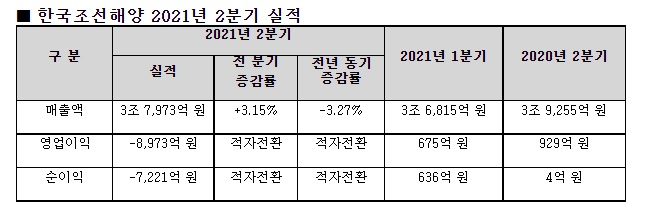

한국조선해양은 21일 2분기 경영실적을 잠정 집계한 결과 매출 3조7973억원, 영업손실 8973억원을 기록했다고 밝혔다. 매출은 선박 건조물량 증가로 전분기 대비 3.1% 증가했으나, 영업이익과 당기순이익은 적자 전환했다.

2분기 잠정실적 적자 전환 요인은 충당금이다. 급격한 강재 인상 전망으로 조선부문에서 8960억원의 공사손실충당금을 선반영했다. 아울러, 해양부문은 매출 감소에 따른 고정비 부담 증가, 플랜트부문은 코로나19 등으로 인한 공정 지연 영향으로 적자폭이 커졌다.

한국조선해양 관계자는 "강재가 급등 전망에 따라 예측 가능한 손실액을 보수적으로 반영하면서 일시적으로 적자 규모가 커졌다"며 "원자재가 인상이 선가 상승으로 이어지고 있는데다, 안정적인 수주잔량을 바탕으로 수익성 중심의 영업 전략을 펼치고 있어 하반기부터는 실적이 본격 개선될 것"이라고 설명했다.

실적 발표에 앞서 증권가에서도 국내 조선사들의 공사손실충담금 설정 가능성을 예고한 바 있다. 유승우 SK증권 연구원은 "2021년 신조선가도 약 40%가량 상승했지만 포스코 기준 후판 유통 가격은 100%가량 상승했다"며 "조선사들이 2분기 또는 3분기 실적에 한꺼번에 공사손실충당금으로 설정할 것"이라고 분석했다.

이동헌 대신증권 연구원은 "후판가 급등은 단기적 부담요인은 맞다"며 "그러나 오히려 선가가 오르는 불쏘시개 역할을 할 수도 있어 외형 확대를 이끌 수 있다"고 전망했다.

조선업계 관계자는 "후판가 상승이 당장 선가 인상에 직접적으로 반영되는 것은 아니지만, 중장기적인 흐름으로 봤을 때는 맞는 측면이 있다"며 "다만, 계약에 따라 일괄 적용되는 것은 아닌 만큼 얼마나 실적에 도움이 될지는 정확히 예측할 수 없다"고 말했다.

한편, 현대중공업그룹의 계열사인 현대일렉트릭, 현대건설기계는 22일, 현대중공업지주는 23일 각각 2분기 실적을 발표한다.

his1104@kukinews.com