금융권에서 MZ세대 분석에 열을 올리고 있다. 그간 잠재고객군으로 분류되던 MZ세대들이 디지털 금융이 급속도로 보급된 현재 주요 고객군으로 급부상했기 때문이다. 금융당국은 MZ세대의 금융생활을 분석한 보고서를 내놓고 있으며, 금융사들은 이들에게 특화된 마케팅과 상품들을 제공하며 고객들을 유인하고 있다.

MZ세대 분석 보고서…“자산은 1.6배, 대출은 4.3배 늘었다”

2022년 기준 10대 후반에서 30대의 청년층을 의미하는 MZ세대가 20년 전 같은 연령대 젊은이들과 비교해 소득은 크게 늘지 않은 반면 대출은 큰 폭으로 늘어난 것으로 확인됐다.

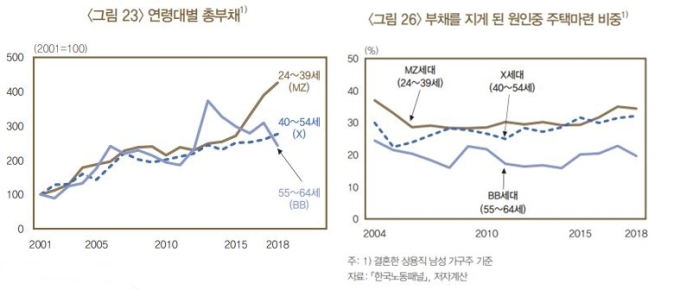

한국은행이 15일 발표한 ‘MZ세대의 현황과 특징’ 보고서에 따르면 2018년 현재 MZ세대의 근로소득은 2000년 같은 연령(24∼39세)의 1.4배로 집계됐다. 이는 X세대(현재 40∼54세, 1965∼1979년생), BB세대(55∼64세, 1955∼1964년생)의 근로소득이 2000년 같은 연령대의 1.5배, 1.6배인 것과 비교하면 증가 폭이 크지 않다.

금융위기 이후인 2010년의 같은 연령대와 비교해도, 2018년 현재 MZ세대의 근로소득 배수는 1.07로 X세대(1.08)나 BB세대(1.2배)보다 낮은 셈이다.

근로소득은 큰 폭으로 늘지 않았지만 대출(빚)은 크게 증가했다. MZ세대의 총부채는 2000년 같은 연령대의 4.3배에 이르러 X세대(2.4배), BB세대(1.8배)를 크게 웃돌았다. 이는 결국 MZ세대의 소득과 금융자산은 X세대나 BB세대보다 덜 늘어난 반면 빚은 크게 불어났다는 뜻이다.

또한 MZ세대는 펀드투자보다 직접 주식투자를 더 선호하고, 금융위기 이후 소비를 줄이는 성향을 나타냈다. MZ세대 연령대의 총소비는 2000년 동일 연령대 대비 1.3배 늘었으나, 2008년 글로벌 금융위기 이후엔 1.03배 수준을 보였다.

최영준 한은 미시제도연구실 연구위원은 “취업난 등으로 금융자산 축적을 위한 종잣돈 마련이 쉽지 않았기 때문”이라며 “MZ세대가 경제활동의 주력으로 부상하고 있으나 이전 세대와 비교해 취약한 것으로 나타났다”고 설명했다.

이어 “MZ세대의 생활방식, 취향 등이 경제에 미치는 영향을 꾸준히 점검하고, 이들의 소득 증가, 부채 감소 등을 위한 정책적 노력을 지속해야 한다”고 지적했다.

MZ세대 ‘마음’을 잡아라…금융사 ‘마케팅·상품’ 경쟁

한국은행이 분석한 MZ세대들을 정리하자면 ‘고달픈’ 세대라고 요약할 수 있다. 근로소득이 크게 늘지 않는 상황에서 대출이 증가하고 있으며, 이 상황을 타개하기 위해 재테크에 몰두한다.

금융사들은 이런 MZ세대들의 마음을 얻기 위해 다양한 전략과 마케팅을 선보이고 있다.가장 먼저 손태승 우리금융 회장은 “우리금융그룹의 미래가 MZ세대에 있다”고 내다봤다. 이에 맞춰 우리금융은 ‘MZ특화 플랫폼’ 구축을 추진하고 MZ세대들이 주식, 부동산, 가상자산 등 다양한 자산에 대한 투자 관심도가 크게 높아지는 트렌드를 반영하기로 했다. 여기에 우리은행은 MZ마케팅팀을 별도로 꾸리고 MZ세대 고객을 대상으로 한 상품, 콘텐츠, 서비스를 개발한다는 방침이다.

MZ세대 취향을 고려한 광고모델도 생겨났다. 이 중 신한라이프는 금융권 처음으로 가상인간 ‘로지’를 모델로 기용했으며, NH농협은행은 올초 MZ세대 직원의 얼굴을 합성한 AI(인공지능) 은행원을 신입 행원으로 채용했다.

MZ세대 중 Z세대인 10대 청소년을 겨냥한 플랫폼들도 성공행진을 이어나가고 있다. 그간 청소년 세대들을 위한 상품군은 존재했지만, 금융사 차원의 전용 플랫폼 출시는 없었다.

이 가운데 카카오뱅크의 10대 청소년 전용 서비스 ‘미니(mini)’가 대표 성공사례다. 2020년 10월에 첫선을 보인 미니의 누적 가입자 수는 지난달 말 기준 124만명을 넘어섰다. 해당 연령대 2명 중 1명이 쓰는 셈이다. 이외에도 하나은행, KB국민은행도 Z세대를 위한 금융플랫폼 ‘아이부자 앱’, ‘리브 넥스트’도 출시된 상황이다.

2금융권에서도 MZ세대를 잡기위한 움직임이 활발하다. 금융그룹 대비 규모가 작아 플랫폼 선점은 뒤처지더라도 재테크에 활발한 MZ세대 특성을 노려 고금리 상품을 내놓는 것. 먼저 웰컴저축은행은 MZ세대(2030세대)에 맞춘 자유입출금 상품을 출시했으며, 페퍼저축은행은 ‘페퍼룰루 2030적금’으로 사회 초년생을 겨냥했다. 상상인저축은행은 ‘뱅뱅뱅332 정기예금’과 ‘크크크332 정기예금’ 등을 내놓았다.

김동운 기자 chobits3095@kukinews.com