김동운 기자

chobits3095@kukinews.com

지난달 12일 퇴직연금 사전지정운용제도(디폴트옵션)이 시행되면서 시중은행 등 금융업계가 고객 유치를 위해 치열한 경쟁을 벌이고 있다.

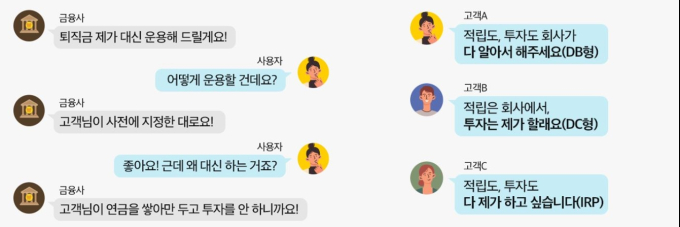

디폴트옵션은 확정기여(DC)형, 개인(IRP)형 퇴직연금 가입자가 계좌 내 적립금에 대해 일정 기간 운용지시를 하지 않을 경우 정해진 운용 방법으로 투자상품을 자동 선정·운용토록 하는 제도를 말한다. 확정급여(DB)형이 적용된 근로자들이라면 디폴트옵션의 의미가 없지만, 최근 퇴직연금에 대한 관심이 점차 높아짐에 따라 DC형, IRP 퇴직연금 가입이 점차 늘어나고 있다.

이같은 추세에 맞춰 쿠키뉴스가 퇴직연금 디폴트옵션을 어떻게 지정하는지, 퇴직연금 DC형을 DB형으로 어떻게 변경하는지, 가입 신청 전 미리 알아야 할 ‘꿀팁’들을 IRP에 직접 가입해가며 알아봤다.

DC형에서 DB형으로 변경 전, 개인IRP 가입 먼저 해보자

우선 디폴트옵션이 적용되는 퇴직연금은 DB형과 IRP 두 가지가 있다. 따라서 근로자 개인이 퇴직연금을 직접 운용하려면 회사에 자신의 퇴직연금이 어떤 형식으로 운용되는지 먼저 문의할 필요가 있다.

대체로 대부분의 근로자들은 퇴직연금에 대한 특별한 변경을 하지 않았다면 DC형인 경우가 대부분이다. DB형으로 변경을 거치는 과정이 있어야 그 순간부터 직접 퇴직연금을 운용할 수 있게 된다.

DC형에서 DB형으로 변경한다고 해서 퇴직금이 줄어들지 않는다. 다만 DB형으로 변경한다면 다시는 DC형으로 되돌아갈 수 없다. 따라서 DB형(△승진 기회가 많음 △임금상승률 높음 △장기근속이 가능)과 DC형(△승진 기회가 적음 △임금상승률 낮음 △장기근속 어려움) 중 어떤게 자신에게 유리한지 먼저 판단하는게 좋다.

기자가 직접 방문한 신한은행 창구 담당자는 “고민이 된다면 우선 ‘개인 IRP’에 가입한 후 IRP를 운용하며 수익률을 보고 결정하는 것이 좋다”고 귀띔했다. IRP계좌 개설은 중복해서 할 수 있는 만큼 상황을 보고 전환하는 것도 괜찮다는 조언이다.

‘디폴트옵션’ 지정은 안전하게 설정하는 것이 좋다

창구 담당자의 추천에 따라 IRP를 가입하기로 했다. IRP는 근로자의 퇴직금을 자신 명의의 퇴직 계좌에 적립해 연금 등 노후자금으로 활용할 수 있게 하는 제도로, 퇴직하지 않아도 누구나 개설할 수 있다. 또한 연간 1800만원까지 납입이 가능하고, 최대 900만원까지 세액공제가 되기 때문에 최근 ‘세테크’로 각광받고 있다.

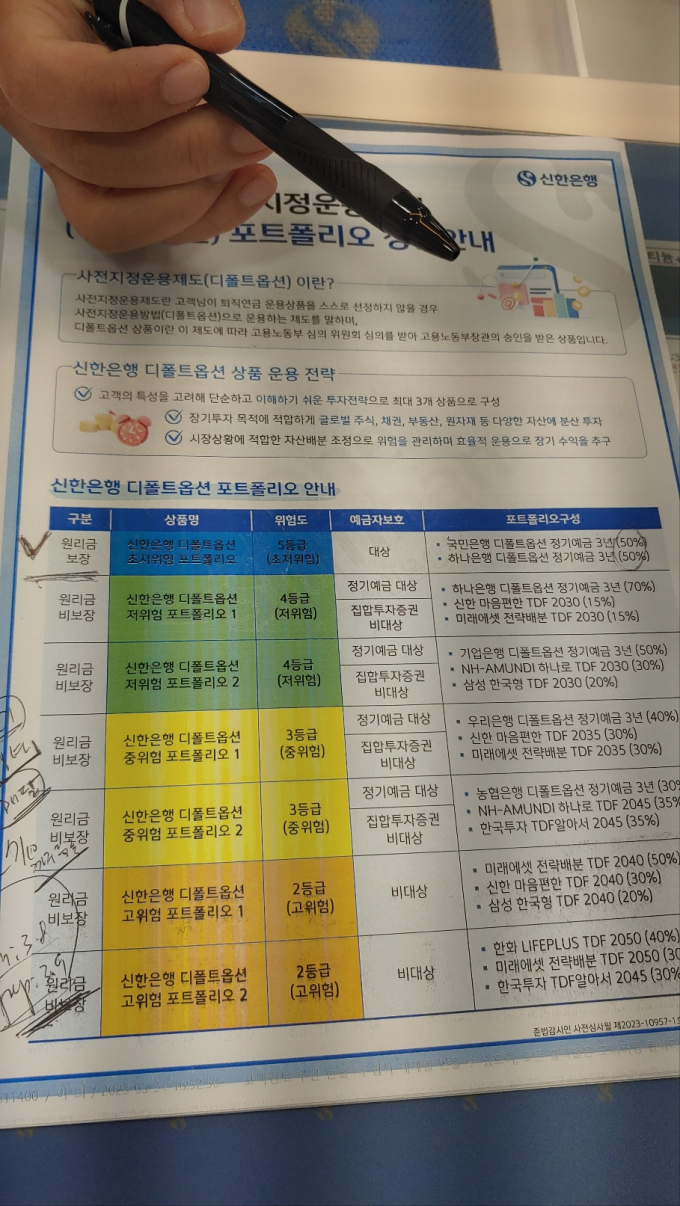

IRP도 가입과 함께 의무적으로 디폴트옵션을 지정해야 한다. 다만 창구 담당자는 디폴트옵션만큼은 최대한 안전하게 하는 것이 좋다고 조언했다.

이는 IRP의 ‘특성’ 때문이다. IRP 계좌에 가입할 경우 여러개의 금융상품에 가입할 수 있다. 예를 들어 매달 납입하는 금액의 50%는 예금(안전), 나머지 50%는 펀드(중·고위험)에 가입했다고 가정하자. 펀드 상품의 경우 만기가 없지만 예금은 가입하는 상품 특성에 따라 만기가 도래하게 된다.

여기서 예금에 가입한 금액이 만기가 도달했을 경우, 따로 지정해 놓지 않는다면 낮은 수익률을 내는 일반 정기예금 수준(평균 1~2%대)으로 변경된다. 이는 장기적인 관점에서 기대수익을 놓치는 행위인 만큼 사전에 지정해 놓은 상품에 자동으로 만기 도래 금액이 투자되도록 설정하는 것이 ‘디폴트옵션’인 것이다.

다만 디폴트옵션을 원금보장형 상품(2~4%대 금리)에 지정하는 것이 낫다는 것이 창구 담당자의 의견이다. 그는 “필요하다면 만기가 도래한 예금을 다시 나눠서 중·고위험 상품에 투자할 수 있다”며 “퇴직연금의 수익률을 기대하는 것도 좋지만, 장기적인 관점에서 안정적인 수익률을 꾸준히 얻을 수 있도록 설정하는 것도 중요하다”고 설명했다.

납입은 소액이라도 꾸준히…계좌는 ‘2개’ 만들자

또한 창구 담당자는 IRP가입을 마음먹었다면 큰 금액을 지속해서 납입하는 것보다 소액을 꾸준히 납입하는 것이 좋다고 안내했다. IRP는 ‘목돈’을 만들어 추후 해지하는 목적의 상품이 아니라 근로자가 퇴직 시기에 연금을 받기 위해 설정된 상품이기 때문이다.

담당자는 “IRP 세제 혜택은 돈을 묶어 두는 것에 대한 보상인 개념”이라며 “만약 IRP를 해지하게 될 경우 그간 받았던 세액공제(최대 16.5%) 혜택을 다시 토해내야 한다”고 강조했다.

그러면서 “따로 납입하는 IRP는 지금 나에게 ‘없는 돈’이라고 생각하는게 중요하다”며 “이를 위해선 퇴직 시기 IRP계좌를 2개 만드는 것을 생각해 볼 필요가 있다”고 덧붙였다.

이는 회사에서 적립한 퇴직연금을 ‘목돈’으로 이용할 경우를 대비한 것이다. 2030 청년세대들은 결혼자금, 차량구매, 주택자금 마련 등 큰 돈이 필요할 일이 많은 만큼 IRP 계좌에 합칠 경우 패널티가 크다. 따라서 IRP 가입자들이 퇴직시기가 찾아온다면 타행에서 IRP계좌를 개설해서 퇴직금을 예치하고, 이를 해지하면 세액공제 패널티를 받지 않을 수 있다. 기존 IRP계좌를 유지하며 세액공제 혜택을 이어갈 수 있는 것은 덤이다.

모바일뱅킹 익숙하면 IRP 가입은 비대면으로 하자

마지막으로 모바일뱅킹에 익숙한 금융소비자들이라면 IRP 가입과 운용상품 선택은 비대면으로 하는 것이 유리하다. 이는 ‘운용보수’ 때문인데, 창구에서 IRP 상품을 가입할 경우 비대면 가입보다 수수료가 조금 더 높다.

이에 대해 창구 담당자는 “수수료가 0.2%p 가량 차이가 작아보일 수 있지만 10년~20년을 보는 상품이 IRP다 보니 비대면 가입과 대면 가입 수수료 차이는 수십~수백만원까지 날 수 있다”며 “디지털 금융에 익숙한 2030세대들이라면 직접 모바일 뱅킹에서 가입하는 것을 추천한다”고 설명했다.

김동운 기자 chobits3095@kukinews.com