최근 시중은행들이 잇달아 ‘50년 만기’ 주택담보대출 상품을 내놓고 있다. 은행은 주담대 만기가 늘수록 안정적인 이자 수익을 얻고, 금융소비자들은 대출 한도를 늘릴 수 있다는 장점이 있다. 다만 가계대출을 관리해야 하는 금융당국 입장에선 반갑지 않은 모양새다. 최근 주담대 금액이 큰 폭으로 늘고 있으며, 주담대를 비롯한 은행 대출금리도 상승 추이를 이어가고 있어 이를 제한하기 위한 움직임에 나서고 있다.

50년 만기 주담대 열풍…차주 ‘대출한도’ 은행 ‘이자이익’ 이득

14일 금융권에 따르면 우리은행은 이날부터 주담대 만기를 최장 40년에서 50년으로 확대한다. 앞서 NH농협은행과 하나은행, KB국민은행, 신한은행은 지난달 차례로 50년 만기 주담대를 출시한 바 있다.

주담대 만기확대 열풍은 시중은행을 넘어섰다. 지방은행에서는 DGB대구은행에 이어 BNK부산은행도 주요 주담대 상품 대출상환 기간을 50년까지 연장했으며, 카카오뱅크도 지난 10일부터 주담대 만기를 최장 45년에서 50년으로 늘렸다.

기존 은행권의 주택담보대출 최장 만기는 40년이었다. 금융당국은 지난해 5월 대출 상환 부담을 낮추기 위해 주택금융공사를 통해 청년층과 신혼부부를 한정으로 50년 만기 정책모기지를 출시한 바 있다. 당시 50년 만기에 대해 은행권은 수요가 클 것이라고 보지 않았지만 주택금융공사의 상품 중 50년 만기 상품이 기대보다 수요가 있자 은행권에서도 50년 상품 출시에 동참하기로 했다.

50년 만기 주담대의 수요가 늘어나는 가장 큰 이유는 대출한도가 늘어나기 때문이다. 차주별 총부채원리금상환비율(DSR) 규제 하에서 원리금 상환비율이 중요한데, 대출 만기가 늘어나면 대출자 입장에서는 매달 내야 하는 원리금이 줄어들며 대출한도가 늘어나는 효과가 생긴다. 은행 입장에서도 만기가 늘어날수록 이득이 많다. 월 상환액이 줄어들더라도 상환기간이 길어지면 총 상환금에서 차지하는 이자 규모가 늘어난다.

이에 대해 시중은행 관계자는 “서울 아파트를 중심으로 주택가격이 최근 다시 오름세를 보이면서 주담대 수요가 빠르게 늘어나고 있다”며 “일반적으로 차주들은 같은 집에서 주담대 만기 때까지 계속 살지 않고 중간에 이동하는 경우가 많다 보니 원리금 부담을 낮추고자 만기를 최대로 설정하는 편”이라고 설명했다.

가계대출 줄여야하는데 ‘날벼락’…규제 도입 준비하는 금융당국

다만 가계대출 증가세를 억제해야 하는 금융당국으로선 이같은 추세가 반갑지 않은 모양이다. 당초 금융당국은 대출 상환 부담을 낮추고자 50년 주담대를 출시했는데, 기대효과를 넘어 50년 만기 주담대가 재차 ‘영끌’을 불러오는 조짐이 보이기 때문이다.

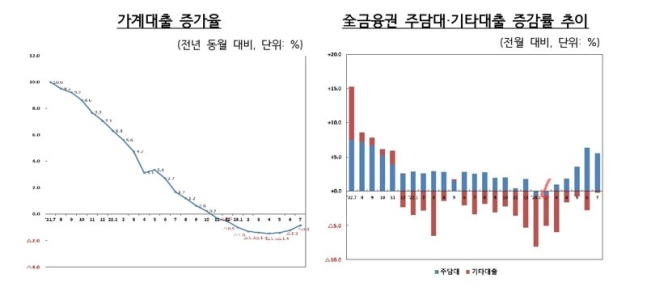

실제로 올해 초 감소세를 그리던 가계대출은 최근 들어 증가세로 전환됐다. 한국은행에 따르면 올해 7월 기준 은행권 가계대출잔액은 1068조1000억원으로 한 달 전보다 6조원 늘며 사상 최대치를 기록했다. 4개월 연속 증가세로 7월 증가폭은 2021년 9월(6조4000억원) 이후 22개월 만에 최고치를 기록했다. 가계대출 증가를 견인한건 역시 주담대다. 7월 주담대는 전월보다 6조원 늘어난 820조8000억원을 기록했다. 2021년 7월 기록한 6조원 이후 가장 큰 증가 폭이자 5개월 연속 상승세다.

또한 대출금리도 증가세라 가계 이자부담이 늘어나는 점도 금융당국의 우려 요인이다. 대출금리 산정의 기준이 되는 채권금리와 코픽스(COFIX·자금조달비용지수)가 올라가며 시중은행 주담대 고정금리 상단이 6%대로 올라섰고 변동금리 상단은 7%대를 바라보고 있다.

금리 상승은 주담대 만기가 길수록 불리하다. 예를 들어 50년 만기 주담대 4억원의 금리가 4.5%에서 5.5%로 1%p 상승할 경우 월 상환액은 168만원에서 196만원으로 약 28만원 늘어난다. 총이자 규모는 6억654만원에서 7억7563만원으로 1억7000만원 가량 증가한다.

금융당국은 주담대 증가의 원인이 ‘50년 만기’에 근거한다고 분석하고 있다. 지난 10일 금융위를 비롯한 관계부처가 모인 ‘가계부채현황 점검회의’에서 “최근 다수 은행이 출시한 50년 만기 주택담보대출(주담대) 등이 총부채원리금상환비율(DSR) 규제 등을 우회하는 수단으로 활용되는 측면이 없는지 점검하겠다”는 입장을 발표했다.

현재 금융위원회는 50년 만기 주담대 가입 요건으로 연령제한을 두는 방안을 검토하는 것으로 알려졌다. 세부적으로 보면 대출 상한 연령에 대해 ‘만 34세 이하’가 유력하게 거론되고 있다.

다만 이같은 규제 도입에 대해 실효성을 제기하는 목소리도 나온다. 다른 시중은행 관계자는 “올해 판매가 시작된 특례보금자리론만 하더라도 이미 30조원이 시중에 풀렸다”며 “50년 만기 주담대가 가계대출 증가의 근본 원인으로 지목되는 것은 부당한 면이 있다고 본다”고 꼬집었다.

김동운 기자 chobits3095@kukinews.com