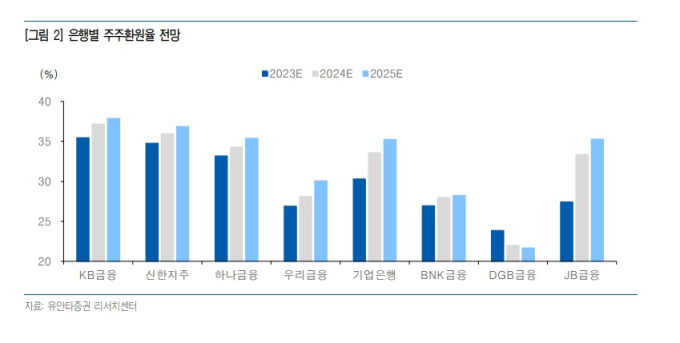

증권가에서 은행업에 대해 수익성은 둔화할 것으로 예상하면서 주주환원 강화는 자본력에서 출발한다고 짚었다. 최선호주로는 KB금융, 차선호주는 신한지주를 유지했다.

13일 유안타증권은 보고서를 통해 은행업의 수익성이 한동안 둔화할 것으로 전망했다. 이를 뒷받침하는 주장으로 한국 기준금리 인상이 종료됐다고 판단함과 동시에 내년 인하를 시도할 것으로 예상했다.

기준금리 사이클은 절대 수준과 방향성에 따라 △저점 △인상 △고점 △인하의 구간으로 나눌 수 있다. 현재 상황인 고점과 향후 인하의 구간에서는 시가총액, 순이익 성장률, 순이자마진(NIM), 대출성장률, 대손비용률이 모두 부진했다는 평가다.

정태준 유안타증권 연구원은 “기준금리의 절대 수준이 높으면 예금 수요는 증가하고, 대출 수요는 감소한다. 이자 부담은 가중되기 때문에 NIM과 대출성장률은 하락, 대손비용률의 경우 상승한다”며 “기준금리 인하 구간에는 NIM이 빠르게 하락해 부담을 가중시킨다”고 말했다.

유안타증권은 올해 은행업 주가는 주주환원에 대한 기대와 실망이 반복되는 모습을 보였다고 설명했다. 은행주는 연초 주주환원 강화에 대한 기대로 높은 상승을 보였으나, 기대가 실망으로 바뀌자 더욱 거센 하락으로 나타났다. 또 지난 3분기말 금융감독원의 해외 IR 이후 주주환원에 대한 기대감이 살아나면서 급등했지만, 배당락 시점 이연 전망에 다시 조정이 나타나서다.

정 연구원은 “결국 현재 은행업 주가는 주주환원에 대한 기대가 지배하고 있음을 방증한다"며 "내년에도 유사한 흐름이 나타날 것”이라고 내다봤다.

특히 은행업의 선호주는 자본력을 주목해야 한다는 분석이 나온다. 주주환원 강화는 자본력에서 출발하기 때문이다. 유안타증권은 최선호주로 KB금융을 유지했다. 업계 내 가장 높은 자본비율을 보유해 적극적인 주주환원 강화가 가능해서다. KB금융의 올 3분기 보통주 자본비율은 13.7%로 당국 요구 수준인 10.5%는 물론 다수 은행이 내세우는 목표 수준인 13%를 웃돈다.

정 연구원은 KB금융에 대해 “향후 스트레스 완충자본 제도가 도입돼 당국 요구 수준이 상승하더라도 주주환원 강화에 부담은 없을 것으로 예상한다”고 강조했다.

그러면서 “차선호주는 자본비율이 두 번째로 높은 신한지주를 유지한다”며 “자본비율이 목표 수준인 13%에 근접해 있어 연말에는 이를 상회할 것으로 전망한다. 이후 KB금융과 마찬가지로 적극적인 주주환원 강화가 이뤄질 것”이라고 했다.

이창희 기자 window@kukinews.com