QR코드를 이용해 카드 없이 은행 ATM(현금 자동 입출금기)에서 현금을 인출할 수 있는 서비스가 공공 주도로 새로 나왔다. 모바일현금카드 앱을 통해 ATM에 표시되는 QR코드를 스캔하면 별도의 절차 없이 현금을 인출할 수 있는 서비스다.

QR코드 현금인출 서비스를 이용해 보기 위해 7일 가장 먼저 금융결제원의 모바일현금카드 앱 설치를 시작했다. 해당 서비스를 이용하기 위해서는 현금카드 앱을 다운로드해 은행 계좌를 등록하는 절차를 거쳐야 한다.

앱을 설치하고 휴대폰 인증번호를 받아 본인인증 절차를 거치면 모바일 현금카드와 연동할 은행 계좌를 등록하는 순서가 된다. 당시 신한‧우리‧하나‧농협(지역농축협 포함)‧기업 등 5개 대형은행과 대구‧부산‧광주‧제주‧전북‧경남 등 6개 지방은행, 여기에 더불어 SC제일은행만 등록이 가능했다.

KB국민은행과 카카오‧케이‧토스뱅크 등 인터넷전문은행의 이용이 불가능한 점은 아쉬움으로 남았다. 앱 리뷰에도 이점에 대해 아쉬움을 토로하는 글이 많았다. 한 이용자는 “6일부터 이용가능하다는 뉴스를 보고 앱을 설치했는데 (계좌등록 가능 은행에) 토스랑 카카오뱅크는 없다”고 앱에 대해 낮은 평가를 내렸다.

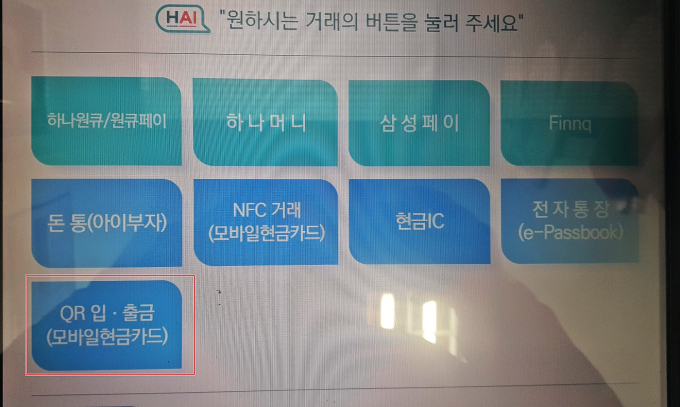

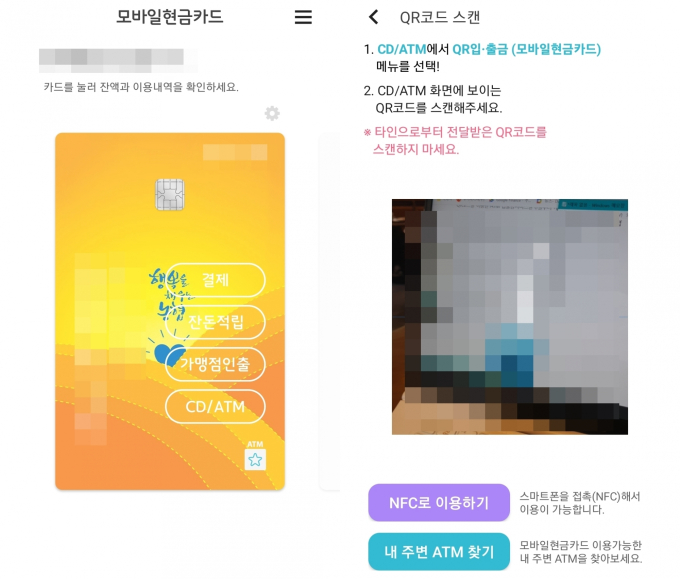

계좌 등록을 마친 후 앱 화면에 모바일 현금카드 모습과 함께 여러 기능의 카테고리가 등장했다. 화면에 △결제 △잔돈적립 △가맹점인출 △CD/ATM 카테고리가 새로 생성됐다. QR코드 현금 입출금을 위한 카테고리는 CD/ATM 이다.

결제 서비스는 현재 농협하나로마트‧미니스톱‧현대백화점 등 단 3곳에서만 이용 가능했고, 거스름돈을 모바일 현금카드로 받는 잔돈적립 서비스는 미니스톱‧현대백화점‧이마트24에서만 이용할 수 있었다. 가맹점인출은 아직 서비스 준비가 마무리되지 않아 전체적으로 다소 준비가 미흡한 모습을 보였다.

CD/ATM 카테고리를 선택해 들어갔더니 앱이 QR코드 촬영모드로 전환됐다. 이후 ATM의 QR코드 인출 서비스를 선택해 나오는 QR코드를 촬영하는 것으로 현금 인출 과정은 끝났다. 인출 전에 앱을 설치하고 등록하는 과정이 다소 길었지만 현금 인출은 카드 인출만큼 간단했다. 대략 앱 설치부터 인출까지 10~15분 정도 소요됐다.

전체적으로 사용에 불편함은 없었지만 기존 모바일 현금인출 서비스를 대체할 정도의 차별성은 찾아볼 수 없었다. 개별 은행들이 사용하고 있는 승인번호 방식의 모바일 출금 서비스와 차이는 단일 앱에서 여러 은행의 현금카드를 사용할 수 있다는 점이지만 이마저도 일부 은행이 이탈하면서 큰 장점으로 느껴지지 않았다.

금융권에서도 해당 서비스의 도입 취지에 동의하지만 이미 여러 모바일 입출금 서비스가 상용화된 상황에서 대중화에 성공할 수 있을지 부정적인 반응을 보였다. 금융권 관계자는 “이번에 공공주도로 해당 서비스가 나온 것은 삼성페이나 카카오페이 등 빅테크를 중심으로 결제 시장이 독점되는 것을 막고, 가맹점 수수료 등을 낮춰 보자는 취지가 있다”고 설명했다.

하지만 “기존 서비스들이 이미 충성 고객을 확보한 상황에서 큰 차별성 없이 시장의 변화를 이끌어 낼 수 있을지 의문”이라며 “소비자가 사용하지 않으면 아무런 효과가 없는 것”이라고 지적했다.

조계원 기자 chokw@kukinews.com