홍콩H지수(중국항셍기업지수)를 기초자산으로 하는 주가연계증권(ELS)으로 손실을 입은 가입자들은 얼마나 배상을 받을 수 있을까.

금융감독원이 11일 발표한 분쟁조정기준안과 사례 제시를 토대로 정리했다.

투자자별로 확정된 손실에 대해, 판매원칙 위반 등 판매자 요인과 투자자별 고려요소를 종합해 산출한 각 투자자별 배상비율을 적용하여 배상금액이 결정된다.

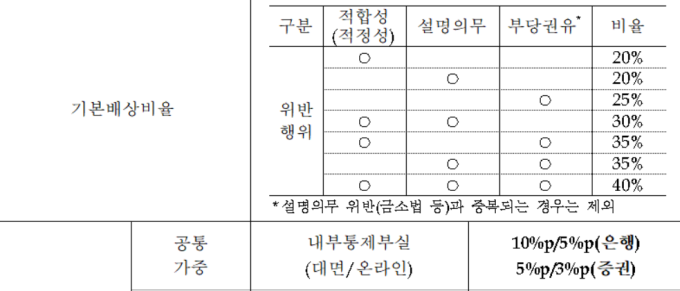

배상비율은 크게 ‘판매자 요인(기본배상비율+공통 가중)’, ‘투자자 고려요소(투자자별 가산·차감)’, 그리고 ‘기타조정’으로 구성된다.각 비율은 판매자 요인 23~50%, 투자자별 고려요소 ±45%, 기타 ±10%다.

불완전판매 인정시 기본배상 20~40%…은행서 대면 가입하면 +10%

판매자 요인부터 살펴보자. 일단 불완전 판매 인정 여부가 중요하다. 모든 가입자가 다 불완전판매가 인정되지는 않을 전망이다. 적합성 원칙, 설명의무 위반 등 불완전 판매가 입증된 가입자에 한해, 기본배상비율이 20~40%로 정해진다.

은행의 경우, 검사결과 모든 투자자에게 적용되는 적합성원칙 또는 설명의무 위반 사항(일괄 지적사항)이 발견됐다. 20~30%의 기본배상비율이 책정됐다. 증권사는 대체로 일괄 지적사항이 확인되지 않아 개별 사례 중심으로, 20%~40% 배상비율이 적용된다.

기본배상비율에 더해 내부통제 부실 책임을 고려한 ‘공통가중’은 3~10%로 책정됐다. 금감원은 영업목표 설계 부적정, 판매한도 및 리스크 관리 미흡 등 내부통제 부실이 확인됨에 따라 그 정도에 따라 은행은 10%, 증권사는 5% 가중키로 했다. 다만, 온라인 판매채널의 경우 판매사의 내부통제 부실의 영향이 상대적으로 낮은 점을 감안하여 은행 5%p, 증권사 3%p을 적용한다.

예적금 목적 방문 입증·ELS 최초 투자자라면 배상비율↑

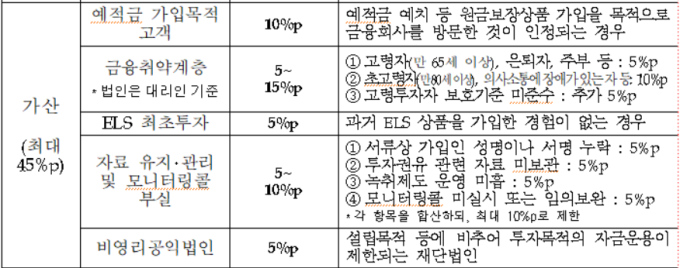

그 다음에는 가입당시 나이와 직업, 금융사 방문 목적 등에 따라 배상비율이 달라진다. 예적금 예치 등 원금보장상품 가입을 하려 방문한 점이 입증된다면 10%p가 더해진다.

고령자·은퇴자·주부 등 금융취약계층이나 ELS를 처음 투자한 이들도 배상비율이 올라간다. 금융사의 과실 요소(모니터링콜 미실시, 투자권유 관련 자료 미보관 등)가 있다면 더 배상받는다.

경험, 가입금액 따라 최대 45% 배상비율 차감

ELS 투자 경험이나 가입금액이 높다면 배상비율이 낮아진다. 특히 금감원은 ELS 가입 횟수와 거래경험이 많거나 지연상환‧낙인(Knock-in‧손실 발생 구간)‧손실 등 위험인지 경험이 있는 경우를 주요한 차감 요인으로 봤다.ELS 가입횟수가 51회 이상(10%)이고, 과거 ELS에서 손실 경험이 있는 투자자(15%)라면 상품 이해도가 높은 것으로 판단돼 배상비율에서 무려 25%가 깎일 수 있다.

ELS 가입금액은 구간별로 배상비율이 다르게 차감된다. 과거 가입한 ELS 상품 누적이익이 크거나, 금융회사 임직원으로 재직 중이라면 추가로 더 배상비율이 낮아진다.

이외에 가산‧차감항목에서 고려되지 않은 사안이나 일반화하기 곤란한 경우 등은 10% 내외로 더하거나 뺄 수 있다.

불완전판매 똑같이 있었는데 0%대 75%…이유 따져보니

구체적 사례를 비교해보자. A씨(50대)는 2021년 1월 한 은행 지점을 방문, 직원 권유로 ELS 상품 1억원을 가입했다. 지난 1월 만기가 도래해 손실이 났다. 해당 은행은 ELS 상품을 설명하면서 투자위험 일부를 누락하는 등 설명의무를 위반하고 내부통제 부실 소지 및 투자권유자료를 보관하지 않은 사실이 확인됐다.

금감원 분쟁조정안에 따르면 A씨의 손실에 대한 배상비율은 0% 내외, 정확히 말하면 마이너스 수준이다. 판매사 요인이 35% 였지만 투자자 고려요소에서 40%가 빠지기 때문이다. 35%는 기본배상비율 20%, 공통가중 10%, 투자권유자료 보관의무 위반 5%를 합한 숫자다.

투자자 차감 요소는 △ ELS 상품 가입 경험 62회(10%) △ 손실 1회 경험(15%) △가입금액 5000만원 초과~1억원 이하(5%) △ELS 누적이익이 금번 손실규모 초과(10%)다.

반면 배상비율 75%를 기대할 수 있는 사례도 있다. B씨(80대)는 2021년 1월 예적금 가입목적으로 한 은행의 지점을 방문했다. 직원의 ELS 상품 권유로 2500만원을 가입했고, 역시 지난 1월 손실이 확정됐다. 해당 은행의 설명의무 위반 및 내부통제 부실 소지가 있었고, 영업점 창구 등에서 개별적 적합성 원칙 위반, 부당권유 금지 위반 및 고령자 보호기준을 준수하지 않은 사실이 추가로 확인됐다.

B씨의 경우, 판매자 요인은 50%(기본배상비율 40% + 공통가중 10%)다. 투자자 고려요소에서도 배상비율이 25%이 높아지는 것으로 계산된다. 25%는 △초고령자이면서 판매사 고령자 보호기준 미준수(15%) △예적금 가입목적(10%) △ELS 상품 가입 경험 2회(0%) △지연상환·낙인·손실경험 없음(0%) △가입금액 5000만원 미만(0%)를 더해 계산한 것이다.

정진용 기자 jjy4791@kukinews.com