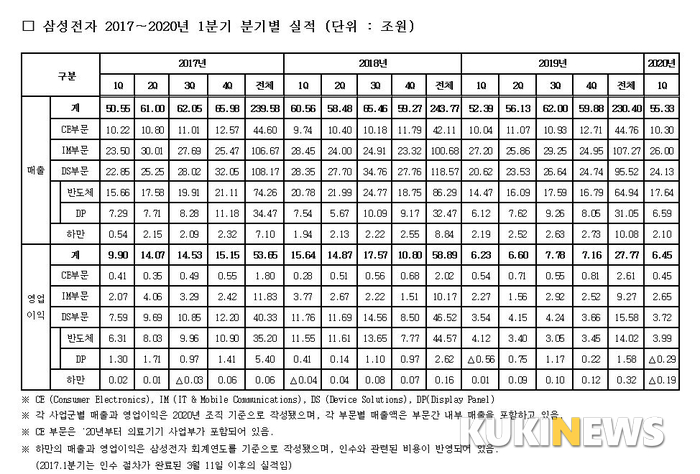

[쿠키뉴스] 임중권 기자 =삼성전자는 올해 1분기 55조3300억원의 매출액과 6조4473억원의 영업이익을 거뒀다고 29일 공시했다. 이는 각각 지난해 같은 기간 대비 5.61%, 3.43% 늘어난 수치다.

[쿠키뉴스] 임중권 기자 =삼성전자는 올해 1분기 55조3300억원의 매출액과 6조4473억원의 영업이익을 거뒀다고 29일 공시했다. 이는 각각 지난해 같은 기간 대비 5.61%, 3.43% 늘어난 수치다.

삼성전자에 따르면 지난 1분기 매출은 디스플레이, CE 비수기와 일부 코로나19 영향으로 전분기 대비 7.6% 하락했다. 전년 동기 대비로는 서버와 PC용 부품 수요 증가 등으로 5.6% 증가했다.

영업이익은 전분기 대비 메모리 실적 개선에도 불구하고 매출 감소와 동일한 요인의 영향으로 7000억원 감소했다. 전년 동기 대비로는 무선 제품믹스 개선과 중소형 OLED 고객 다변화 지속 등으로 2000억원 증가했다.

반도체 부문은 메모리의 경우, 서버와 PC 중심의 수요가 견조한 가운데 모바일 수요 지속 등으로 전분기 대비 이익이 개선됐다. 시스템 반도체는 주요 고객사 모바일용 부품 공급 확대로 이익이 늘었다.

DP 부문은 비수기 영향으로 중소형 패널은 전분기 대비 이익이 줄었으나, 대형 패널은 판가 하락폭 둔화로 적자폭이 다소 축소됐다.

IM 부문은 분기말 코로나19 글로벌 확산 영향으로 판매량이 감소했으나, S20 등 플래그십 출시에 따른 제품믹스 개선과 효율적인 마케팅비 집행으로 전분기와 전년 동기 대비 이익이 증가했다.

CE 부문은 비수기와 코로나19 영향으로 전분기 대비 실적이 감소했다.

하만 부문은 유럽 내 공장의 이전 관련해 1회성 비용의 영향을 크게 받으며 전분기 대비 실적이 하락했다.

1분기 환영향은 달러와 유로화 강세로 부품 사업 중심의 긍정적 영향이 있었다. 그러나 주요 성장 시장 통화가 원화 대비 약세를 보이며 전체 영업이익에 대한 환영향은 미미했다.

2분기는 주요 제품 수요에 대한 코로나19 영향이 본격화되면서 전분기 대비 실적 하락이 예상된다.

부품 사업의 경우, 메모리는 서버와 PC 수요가 지속 견조할 것으로 기대되나, 모바일 수요 둔화 리스크는 상존할 것으로 보인다. OLED는 스마트폰 시장 침체로 실적 약화가 예상된다.

세트 사업은 코로나19에 따른 수요 위축과 매장 폐쇄, 공장 가동 중단 영향으로 주요 제품의 판매량과 실적이 큰 폭 하락할 전망이다.

하만은 글로벌 자동차 공장의 일시적인 가동 중단 영향 속에 실적 약세가 지속될 것으로 보인다.

삼성전자 관계자는 “하반기는 코로나19 관련 높은 불확실성이 지속될 것으로 보인다”며 “부품 사업의 경우, 메모리는 미세공정 전환을 통한 기술리더십과 원가경쟁력을 강화할 계획”이라고 말했다.

이어 “OLED는 신제품 수요에 적극 대응하면서 신규 응용처 확대를 추진할 방침”이라며 “세트 사업은 혁신 제품 준비를 지속할 예정이다. 무선은 폴더블과 노트 신제품 및 중저가 5G 확대 등 라인업 강화를 적극 추진할 것”이라고 설명했다.

아울러 네트워크 부문에서는 5G 사업 강화를 위한 기술과 글로벌 역량 제고에 중점을 두고, CE 부문에서는 국가별 시장상황을 고려한 효율적인 마케팅과 프로모션을 추진할 계획이라는 게 회사 측 설명이다.

한편 지난 1분기 시설투자는 약 7조3000억원으로 반도체 6조원, 디스플레이 8000억원 수준이다. 메모리는 기존 계획대로 증설과 공정전환 투자를 지속하고 있으며, 파운드리는 EUV 미세공정 수요 대응을 위한 증설을 중심으로 투자가 집행됐다.

im9181@kukinews.com