금리 인상폭이 연간 0.45%p, 5년간 2%p로 제한되는 ‘금리상한형 주택담보대출’ 판매가 연장된다. 기존보다 연간 제한폭이 0.35%p 내려간 만큼 기존 주담대 차주들도 갈아탈 만큼의 매력이 생겼다는 평가다.

금융감독원은 14일 ‘금리상한형 주택담보대출 개선안’을 발표하고 판매기간을 연장한다고 밝혔다. 금리상한형 주담대는 시장금리가 아무리 오르더라도 해당 상품의 금리 상승폭을 연간 0.75%p, 5년간 2%p 이내로 제한하는 상품을 말한다. 해당 상품은 국민,신한,하나,우리,농협,기업,대구,부산,광주,경남,수협 등 11개 은행에서 가입할 수 있으며 11월 이후에는 제주은행에서도 판매한다.

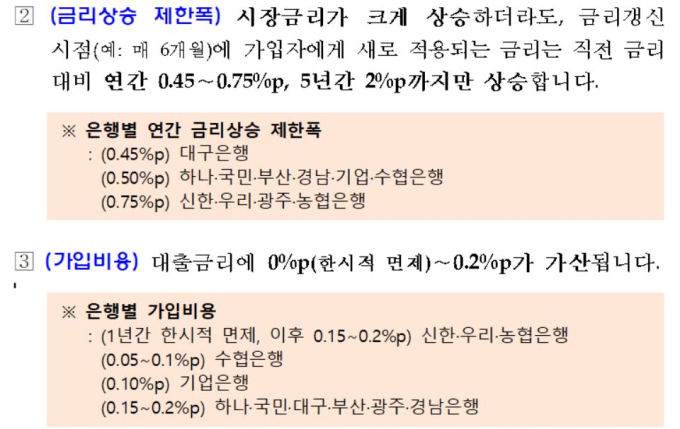

금리상한형 주담대는 기존 변동형 주담대에 특약 형태로 가입하는데 변동형 금리에 0.2%p 이자가 추가로 붙는다. 지난해 6월 출시 당시 주담대 금리 상승폭이 크지 않다는 점과 변동형 금리에 추가 이자가 붙는다는 단점으로 외면받았다.

하지만 이번 개편을 통해 금융감독원과 은행권은 최대 0.2%p까지 가산금리를 낮추기로 했다. 신한, 우리, 농협은행은 1년간 가산금리 0.2%p를 면제하고, 수협은행은 가산금리를 0.05~0.1%p로 낮춘다. 기업은행도 0.1%p로 하향 조정한다.

가산금리 뿐 아니라 금리상승 제한폭을 축소한 곳도 있다. 대구은행은 연간 금리상한폭을 종전 0.75%p에서 0.45%p로 제한폭을 축소했고, 하나은행, 국민은행, 부산은행, 경남은행, 기업은행, 수협은행은 0.50%p으로 낮춘다. 신한·우리·광주·농협은행은 현행 상한선인 0.75%p가 유지된다.

금리상한형 주담대는 변동금리 주택담보대출을 이용하던 은행에서 기존 대출에 특약을 추가하는 방식으로 가입할 수 있다.

금융권에선 당분간 금리상승이 지속될 예정인 만큼 기존 변동금리 대출에 특약을 추가하는 것을 고민할 필요가 있다고 조언하고 있다. 시중은행 관계자는 “이전의 상한형 주담대는 한 해에 금리가 0.9%p 이상 올라야 제 역할을 다 하는 상품이다 보니 외면받았지만, 추가 기준금리가 인상 예고된 상황이라 이전보다 매력도가 올라갔다”며 “특약 가입도 지금 가지고 있는 시중은행에 문의하면 되는 만큼 상담을 받아보는 것을 추천한다”고 설명했다.

김동운 기자 chobits3095@kukinews.com