지난 3분기 가계빚(가계신용)의 규모가 1900조원에 육박하면서 최대치를 갱신했다. 대출은 감소했지만 카드소비량이 증가하면서 가계신용 전체규모가 증가한 것으로 분석된다.

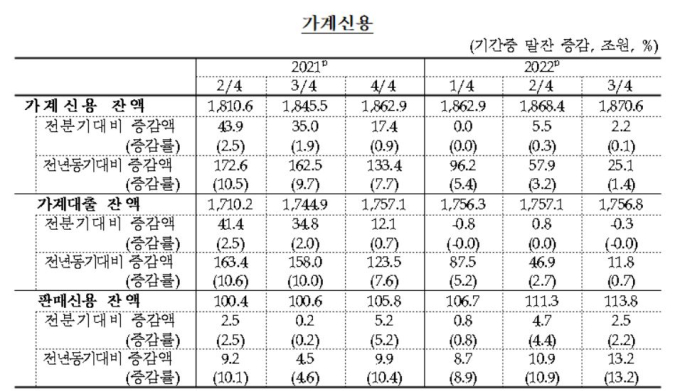

한국은행이 22일 발표한 ‘2022년 3분기 가계신용(잠정)’ 보고서에 따르면 9월 말 기준 가계신용 잔액은 1870조6000억원으로 기존 최대 기록이었던 2분기(6월말 기준 1868조4000억원)보다 0.1%(2조2000억원) 늘어났다. 이는 2013년 2분기 이후 38분기 연속 증가세다.

가계신용은 가계가 시중은행을 비롯해 보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 포괄적 가계 빚(부채)을 의미한다.

가계신용 가운데 판매신용(카드 대금)을 제외한 가계대출을 보면 3분기 말 잔액은 1756조8000억원으로 2분기 말(1757조1000억원) 대비 3000억원 감소했다.

다만 가계대출 가운데 주택담보대출(잔액 1천7조9000억원)은 6조5000억원 늘었다. 하지만 증가 폭은 2분기(8조7000억원) 대비 줄어들었다.

신용대출을 포함한 기타대출(잔액 748조9000억원)은 6조8000억원 줄어 4분기 연속 감소했다.

기관별로 보면 은행대출은 2조5000억원 감소했다. 반면 보험 등 기타 금융기관에서는 대출 총량이 2조8000억원 늘었다. 한국은행에서는 최근 시중은행에서 대출문턱을 올리면서 자금이 필요한 금융소비자들이 2금융권을 더 많이 이용했기 때문으로 분석했다.

이처럼 가계대출 자체는 감소했지만, 가계 판매신용 잔액은 113조8000억원으로 역대급 수치를 기록했다. 신용카드사를 비롯한 여신전문회사를 중심으로 직전 분기보다 2조5000억원 증가했다.

박창현 한은 금융통계팀장은 “주택담보대출 증가 폭이 주택거래 부진 등으로 축소됐고, 기타대출은 대출금리 상승과 대출규제 등의 영향으로 4분기째 줄었다”며 “정부의 일부 주택담보대출 규제 완화, 예금은행의 대출태도 완화 등은 증가 요인”이라며 “하지만 감소 또는 제약 요인으로 대출금리 상승세 등이 남아있다”고 설명했다.

김동운 기자 chobits3095@kukinews.com